Update2026.02.14 토

[버핏연구소=신현숙 기자] KB증권은 30일 스튜디오드래곤(253450)에 대해 2분기부터 대작콘텐츠의 순차적인 방영과 넷플릭스향 판매 확대가 기대된다며 투자의견 「매수」와 목표주가 10만원에서 9만7000원으로 하향했다. 스튜디오드래곤의 전일 종가는 7만5700원이다.

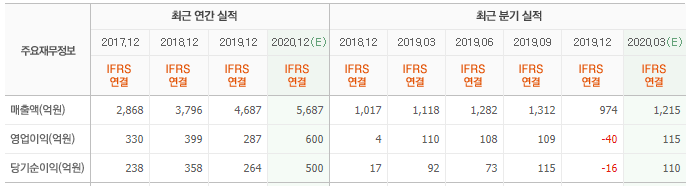

KB증권의 이동륜 애널리스트는 "1분기 실적은 매출액 1175억원 (YoY +5.1%, QoQ +20.7%), 영업이익 111억원 (YoY +0.5%, QoQ 흑자전환)을 기록하면서 시장 컨센서스를 각각 3.4%, 3.3% 하회할 것"이라며 "1분기 드라마 상영횟수는 전년동기대비 감소했으나, <사랑의 불시착>을 비롯한 주요 콘텐츠의 양호한 시청률과 넷플릭스향 판매매출 확대에 힘입어 양호한 실적을 시현할 것"이라고 전망했다.

이어 "2분기부터 대작 콘텐츠의 순차적 방영에 따른 실적개선이 기대된다"며 "2분기에는 김은숙 작가의 <더킹: 영원의 군주>의 방영이 예정되어 있다"고 설명했다.

그는 "김은숙 작가는 <도깨비>, <미스터선샤인> 등 텐트폴 드라마를 다수 집필한 만큼 흥행 기대감이 높으며, 넷플릭스향 판매마진 확대를 감안하면 2분기부터 실적 개선이 기대된다"며 "2분기 영업이익은 191억원(YoY +76.6%, QoQ +72.0%)으로 전망되며, <도깨비> 방영 당시인 지난해 3분기 영업이익이 215억원이었던 점을 감안하면 충분히 달성 가능한 수준으로 보여진다"고 평가했다.

한편 "코로나19의 글로벌 확산에 따라 콘텐츠 소비가 증가하면서 OTT(인터넷 동영상 서비스) 밸류체인이 부각되고 있다"며 "글로벌 1위 OTT 플랫폼이자 스튜디오드래곤의 주요 고객사인 넷플릭스의 주가는 연초대비 +10%의 수익률을 시현하면서 양호한 모습일 보이고 있으며, 스튜디오드래곤 역시 넷플릭스와의 주가 동조화가 지속되면서 콘텐츠 수혜주로서의 메리트는 여전히 유효한 상황"이라고 판단했다.

스튜디오드래곤는 드라마 콘텐츠를 기획 및 제작하여 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통 및 관련 부가사업을 영위하고 있다.

스튜디오드래곤 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

253450: 스튜디오드래곤

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>