Update2025.01.11 토

[버핏연구소=김재형 기자] 흥국증권은 31일 대림산업(000210)에 대해 코로나로 인한 주식시장 전반적인 가치 하락을 반영해 투자의견 「매수」를 유지했고 목표주가 13만원에서 10만원으로 하향했다. 이날 오전 9시 11분 현재 대림산업의 주가는 7만2400원이다.

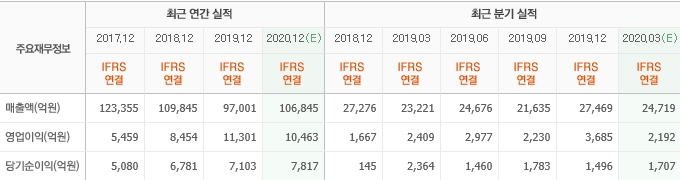

흥국증권의 김승준 애널리스트는 실적에 대하여 “올해 1분기 추정치는 매출액 2조6000억원(YoY +11.1%), 영업이익 2189억원(YoY -9.1%)로 코로나 확산이 건설부문 실적에 미치는 영향은 없었다”며 “이는 코로나로 인한 공사현장들의 공기 연장 및 폐쇄가 없었기 때문”이라고 밝혔다.

이어 “다만 유화사업부가 전년동기대비 큰 폭 감소할 전망인데 이는 유가가 큰 폭으로 하락함에 따라 역마진 및 재고평가손실이 있을 것으로 추정되기 때문”이라며 “종속부문에서는 고려개발이 연결실적에 편입되는 효과도 있다”고 설명했다.

그는 “최근 대림산업을 둘러싼 이슈가 2가지 있는데 첫번째는 삼호와 고려개발 합병”이라며 “대림산업이 자회사의 합병을 통해 바뀌는 것은 지분율의 변화만 있으며, 삼호 75%와 고려개발 45%를 보유하고 있었는데 합병으로 합병법인의 약 65%를 보유하게 된다”고 설명했다.

여기에 “실적은 고려개발 및 삼호 모두 연결실적으로 들어왔었고 서로간 내부거래가 없기 때문에 대림산업 실적에는 변화가 없다”고 덧붙였다.

또 “두번째 이슈는 최근 확인되는 기타기관의 매입으로, 기타기관이 3월 4일 이후 19거래일 연속 매수해 해당 기간 매집된 수량은 전체의 4.47%”라며 “대림산업의 대주주인 대림코퍼레이션 및 특수관계인 지분이 23.1%로 경영권 이슈가 충분히 붉어질 수 있는 사안”이라고 분석했다.”

대림산업은 토목, 주택, 플랜트 등 종합건설업을 영위하는 건설사업부와 석유화학제품을 생산하는 석유화학사업부로 구성돼 있다.

대림산업 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>