Update2026.02.14 토

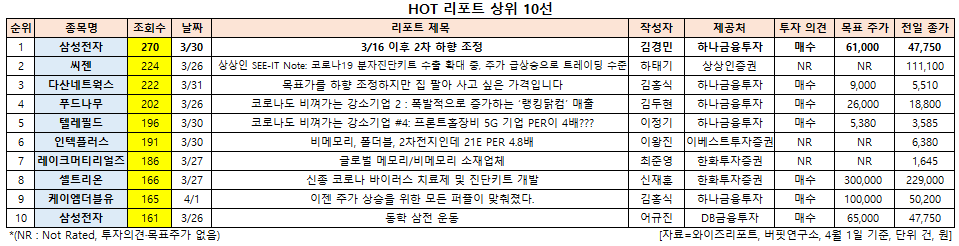

[버핏연구소=신현숙 기자] 삼성전자(005930)에 대한 증권사 보고서가 조회수 1위를 기록했다.

1일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김경민 애널리스트가 지난 30일 삼성전자에 대해 분석한 보고서가 조회수 270건을 기록하며 조회수가 가장 높았다.

삼성전자가 조회수 1위를 기록한 가운데 씨젠(096530)(224건), 다산네트웍스(039560)(222건), 푸드나무(290720)(202건), 텔레필드(091440)(196건) 등의 순이었다.

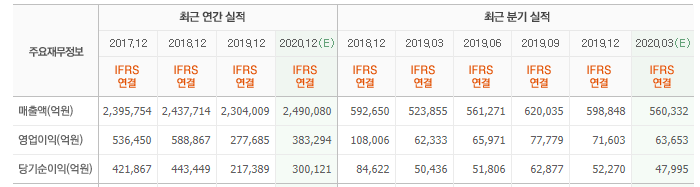

30일 하나금융투자의 김경민 애널리스트는 "코로나19 영향으로 인한 세트 수요 둔화를 반영해 삼성전자의 올해 스마트폰 출하량을 285백만대에서 260백만대로 재차 하향 조정한다"며 "올해 연간 영업이익 전망치는 35조원에서 33조원으로 하향 조정했다"고 설명했다.

이어 "디스플레이(DP) 부문의 영업이익은 2조5000억원에서 1조9000억원으로 하향 조정했다"며 "그 중에서 LCD(액정표시장치) 부문의 실적(손실) 추정은 유의미하게 바꾸지 않았지만, OLED(유기발광다이오드) 패널 출하량이 전년 동기 대비 12% 감소한 373백만대로 전망되기 때문에 스마트폰 수요의 영향이 큰 OLED 부문의 영업이익은 3조7000억원에서 3조3000억원으로 하향 조정했다"고 언급했다.

한편 "IT·모바일(IM)부문의 영업이익은 9조5000억원에서 8조5000억원으로 하향 조정했다"며 "스마트폰 출하량을 285백만대에서 260백만대로 하향 조정했고 이와 같은 하향 조정이 하이엔드 모델을 중심으로 이루어져 마진 둔화에 끼치는 영향이 상대적으로 크기 때문"이라고 분석했다.

그는 "한국의 반도체 대형주도 주도주 역할을 지속할 것"이라며 "4월 잠정실적 발표일(2째 주 초반 예상)까지 삼성전자의 경우 실적 컨센서스에서 세트 부문의 하향 조정이 좀 더 이루어질 것"이라고 전망했다.

또 "당분간 SK하이닉스를 반도체 대형주의 최선호주로 유지한다"며 "아울러 서버시장의 수혜주로 미국에서는 마이크론, 엔비디아, 인텔, 그리고 대만에서는 에이스피드(Aspeed)가 지속적으로 관심을 받을 것"이라고 내다봤다.

삼성전자는 전자∙전기제품 및 반도체통신기기 제조업을 영위하고 있다.

삼성전자 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

005930: 삼성전자, 096530: 씨젠, 039560: 다산네트웍스, 290720: 푸드나무, 091440: 텔레필드, 064290: 인텍플러스, 281740: 레이크머티리얼즈, 068270: 셀트리온, 032500: 케이엠더블유, 005930: 삼성전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>