Update2026.01.13 화

[버핏연구소=김재형 기자] NH투자증권은 9일 와이지엔터테인먼트(122870)에 대해 코로나19 영향으로 인한 콘서트 차질 등 비정상적 영업환경을 반영해 투자의견 「매수」를 유지했고 목표주가 4만원에서 3만7000원으로 하향조정했다. 이날 오전 9시 10분 현재 와이지엔터테인먼트의 주가는 2만6450원이다.

NH투자증권의 이화정 애널리스트는 “실적에 대하여 “올해 1분기 연결기준 매출은 570억원(YoY -11.9%), 영업이익은 24억원(흑자전환)으로 추정치 하회 전망한다”며 “아이콘의 경우 국내 팬 불매 영향으로 음원 순위 하락이 두드러졌고, 코로나19 영향으로 위너 및 블랙핑크의 컴백이 2분기로 지연되며 유의미한 신곡이 부재했기 때문”이라고 밝혔다.

그는 “코로나19에 영향이 가장 적은 분야는 단연 디지털”이라며 “와이지엔터테인먼트는 올해 디지털 음원 측면에서 경쟁사 대비 높은 안정성 및 성장성을 보유했다”고 분석했다.

이에 대해 “대중성이 높은 ‘빅뱅’과의 재계약이 지난 3월 완료된데다 글로벌 인지도가 높은 ‘블랙핑크’가 상반기 중 컴백할 예정이기 때문”이라며 “빅뱅 위주의 음원 매출이 나오던 시기(2014~2015년) 디지털 음원 매출은 200~270억원이며, 블랙핑크 위주의 음원 매출이 나오던 지난해 디지털 음원 매출은 410억원”이라고 설명했다.

한편 “신인 데뷔 및 빅뱅 컴백을 통한 라인업 확장, 구조적 체질 개선 노력은 여전히 유효하다”며 “코로나19 사태 완화 시 글로벌 돔투어 가능한 라인업이 2팀(빅뱅, 블랙핑크)이며 중국 시장 재개 시 빅뱅을 통한 레버리지 기대 가능하다”고 평가했다.

와이지엔터테인먼트는 콘텐츠 사업, 관련 상품 판매 등의 사업을 영위하는 글로벌 엔터테인먼트기업이다.

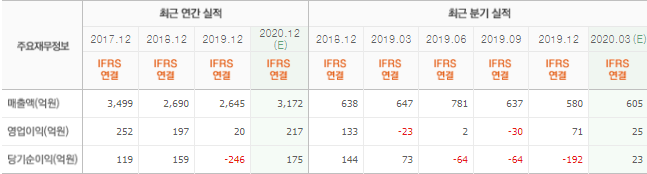

와이지엔터테인먼트 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>