Update2026.01.13 화

[버핏연구소=김재형 기자] 신한금융투자는 21일 삼성SDI(006400)에 대해 코로나19로 인해 영업이익이 감소할 것이라며 투자의견 「매수」를 유지했고 목표주가 45만원에서 40만원으로 하향했다. 이날 오전 9시 1분 현재 삼성SDI의 주가는 27만8500원이다.

신한금융투자의 소현철 애널리스트는 “미국 기가 팩토리 라인 가동률 상승과 중국 상하이 라인 가동으로 2월 테슬라 모델3 판매량이 지난해 2월 대비 163.7% 증가했다”며 “신기술과 멋을 추구하는 사람들은 모델3를 선호하며, 당분간 모델3의 적수가 없을 것”이라고 밝혔다.

이어 “올해 폭스바겐은 미디어 컨퍼런스에서 올 하반기 MEB(전기이동성 플랫폼으로 EV전용 아키텍처)전 플랫폼 기반의 전기차 ID.3를 출시할 예정이며 뒤이어 전기 SUV모델인 ID.4를 출시할 예정”이라며 “2022년까지 폭스바겐은 모든 주요 세그먼트에서 MEB플랫폼 기반의 전기차를 배치할 예정”이라고 내다봤다.

그는 “중국 10.5세대 라인은 지난해 2개에서 내년 5개로 증가할 예정으로 생산능력이 지난해 4분기 200K/월에서 430K/월로 증가한다”며 “한국에서 8세대 LCD라인은 더 이상 경쟁력이 없다고 판단되며, 삼성디스플레이는 국내에서 LCD라인의 철수를 검토하고 있으며 시장 상황에 유연하게 대처하면서 OLED 투자를 확대할 것”이라고 판단했다.

또 “OLED는 완벽한 명암비와 빠른 응답속도로 인해 게임용과 멀티미디어 환경에 가장 좋기 때문에 노트북과 모니터 시장에서 OLED 수요가 크게 증가할 전망”이라고 말했다.

삼성SDI는 소· 중· 대형 전지를 생산해 판매하는 에너지솔루션 부문과 반도체 및 디스플레이 소재 등을 생산해 판매하는 전자재료 부문을 주요사업으로 영위하고 있다.

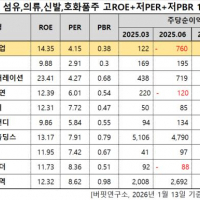

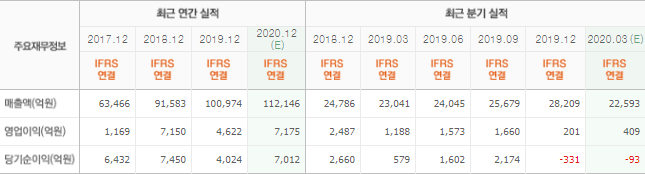

삼성SDI 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>