Update2026.01.13 화

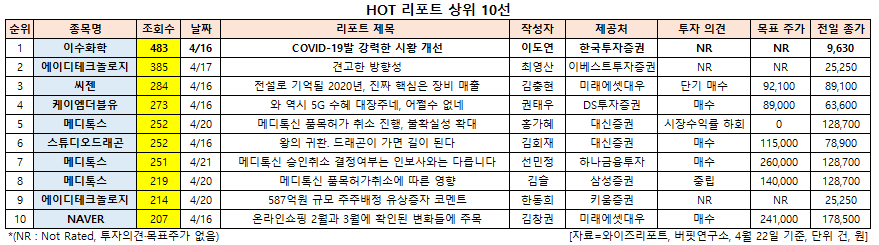

[버핏연구소=신현숙 기자] 이수화학(005950)에 대한 증권사 보고서가 조회수 1위를 기록했다.

22일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 한국투자증권의 이도연 애널리스트가 지난 16일 이수화학에 대해 분석한 보고서가 조회수 483건을 기록하며 조회수가 가장 높았다.

이수화학이 조회수 1위를 기록한 가운데 에이디테크놀로지(200710)(385건), 씨젠(096530)(284건), 케이엠더블유(032500)(273건), 메디톡스(086900)(252건) 등의 순이었다.

16일 한국투자증권의 이도연 애널리스트는 "코로나19 영향으로 손소독제 수요가 증가함에 따라 IPA(Isopropyl Alcohol) 시황 역시 가파르게 개선되고 있다"며 "WHO(세계보건기구)는 손위생을 위해 에탄올 80% 또는 IPA 75% 함유한 손소독제를 권장하고 있다"고 설명했다.

이어 "이수화학의 IPA 생산능력은 6만톤/년이며 수요가 3월부터 급증함에 따라 현재 가동률도 120%를 기록하고 있다"며 "타이트한 수급으로 국내 IPA 스프레드는 513달러/톤으로 지난 4분기 평균대비 176% 확대됐다"고 분석했다.

그는 "중요한 점은 범용제품이며 판매량 또는 계약가격으로 묶여 있지 않아 가격이 높은 지역으로 판매 전환이 원활하다는 것"이라며 "최근 미국의 경우 급격한 수요 증가로 4630달러/톤까지 가격이 치솟아 국내가격 대비 3605달러/톤 높다"고 판단했다.

또 "손익분기점 수준의 IPA 스프레드를 300달러/톤으로 가정하면 현재 대비 이수화학의 IPA 평균판매단가가 1000달러/톤만 상승해도 연간 영업이익은 1050억원 가량 추가된다(원재료 가격은 현수준에서 유지된다 가정)"며 "올해 3월 초까지 손익분기점 수준을 넘나들던 IPA 채산성은 이제 전사 실적을 큰 폭으로 견인할 수 있는 고수익 제품으로 전환됐다"고 판단했다.

한편 "이수화학의 주력제품은 LAB(Linear Alkyl Benzene)로 생산능력은 18만톤/년이다"라며 "LAB는 세탁세제 원료로 동사는 세계 생산능력의 7%를 차지하고 4위에 위치해 있다"고 언급했다.

다만 "2016년 이후 대규모 신증설이 전무했고 지난해 세계 생산능력의 3%에 해당하는 일본 JXTG의 LAB 설비가 노후화로 폐쇄됐다"며 "이에 따라 수급은 개선되고 있다"고 평가했다.

특히 "코로나19에 따른 수요 감소 영향은 제한적인 반면, 원재료인 등유 가격은 유가하락으로 급락했다"며 "1분기 재고평가손실에 따른 마진 축소 가능성을 배제할 수 없으나 2분기부터는 원가 하락의 수혜가 예상된다"고 덧붙였다.

이수화학은 석유화학 부문, 건설사업 부문, 의약사업 부문을 영위하고 있다.

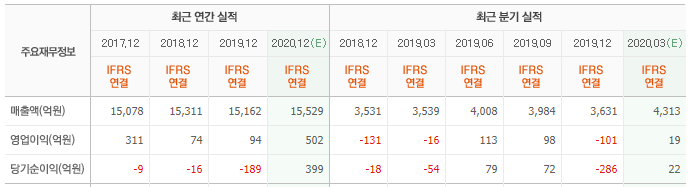

이수화학 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

005950: 이수화학, 200710: 에이디테크놀로지, 096530: 씨젠, 032500: 케이엠더블유, 086900: 메디톡스, 253450: 스튜디오드래곤, 086900: 메디톡스, 086900: 메디톡스, 200710: 에이디테크놀로지, 035420: NAVER

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>