Update2026.01.13 화

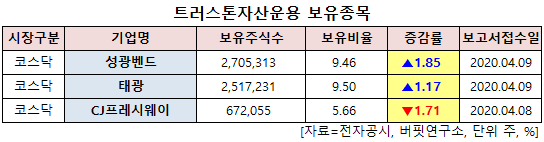

[버핏연구소=신현숙기자] 트러스톤자산운용이 최근 한달(2020.4.7~2020.5.7)동안 3개 종목에 대한 지분 변동을 공시했다.

8일 금융감독원 전자공시시스템에 따르면 트러스톤자산운용은 성광벤드(014620)의 주식보유비율을 9.46%로 1.85%p 비중 확대했다.

또 태광(023160)의 주식 비중을 9.5%로 1.17%p 늘려 비중 변화가 컸다. 반면 CJ프레시웨이(051500)의 주식 비중을 5.66%에서 -1.71%p 줄여 축소 폭이 가장 컸다.

9일 트러스톤자산운용이 비중 확대한 성광벤드는 관 이음쇠의 제조 및 판매업, 수출품 제조업, 부동산 임대업, 기계제조 및 판매업 등을 영위하고 있다.

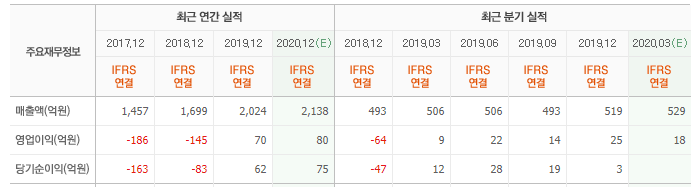

하이투자증권의 최광식 애널리스트는 "수주는 2016년 1689억원을 바닥으로 지난해 2079억원까지 매년 성장했다"며 "매출도 2015년 1457억원을 바닥으로 지난해 2024억원으로 BEP 이상으로 성장해 흑자전환에도 성공했다"고 설명했다.

이어 "올해 1분기 수주도 아직 코로나19의 영향을 받고 있지 않다"며 "그러나 Upstream 다수 사업들의 건설이 늦어지고 신규 사업들의 FID가 영향을 받을 것"이라고 판단했다.

그는 "성광벤드의 올해 수주 전망을 기존 2460억원에서 2200억원으로 낮추고 올해~내년 매출도 하향 조정한다"고 덧붙였다.

다만 "경기 침체기에 진입하는 성광벤드의 재무구조는 튼튼하다"며 "지난해 3분기 기준 407억원의 순현금 보유하고 있다"고 평가했다.

성광벤드 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

014620: 성광벤드, 023160: 태광, 051500: CJ프레시웨이

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>