Update2026.02.14 토

[버핏연구소=김재형 기자] 신한금융투자는 8일 웹젠(069080)에 대해 실적 부진은 아쉬우나 신작 출시가 기대된다며 투자의견 「매수」를 유지했고 목표주가 1만8000원에서 2만원으로 상향했다. 이날 오전 9시 7분 현재 웹젠의 주가는 1만7050원이다.

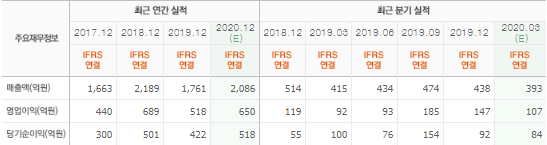

신한금융투자의 이문종 애널리스트는 실적에 대하여 “1분기 매출액과 영업이익은 각각 344억원(QoQ -21.6%), 96억원(QoQ -35.1%)을 기록해 영업이익 추정치를 하회하는 부진한 실적”이라며 “중국 게임 이용 시간 증가에 따라 기존 뮤IP 라이선스 게임의 매출 증가를 기대했으나 오히려 전기 대비 27.3% 감소했으며, 전반적인 게임 이용 시간의 긍정적 효과보다 게임 노후화에 따른 매출 감소폭이 더 컸다”고 밝혔다.

이어 “뮤 아크엔젤은 CBT(비공개테스트)를 마치고 사전예약에 돌입해 올해 2분기 내 출시 가능한 스케줄”이라며 “중국 흥행 이후 대만지역에 출시해 최고매출 순위 1위를 기록했으며 5위권 내 순위를 유지중”이라고 덧붙였다.

또 “과거 뮤오리진, 뮤오리진2 등 뮤 IP의 국내 흥행성과와 MMO 시장인 대만과 중국 지역에서의 흥행을 감안하면 뮤 아크엔젤의 국내 흥행 가능성은 매우 높아보인다”고 내다봤다.

그는 “이외에도 3분기에 R2모바일을 국내 출시 예정이며 중국 기대작 진흥지인에 대한 기대감도 유효하다”며 “중국 IP 라이선스 게임의 경우 출시일을 정확히 알기 어려우나 현지 출판사인 아워팜 최대 기대작 중 하나인 만큼 연내 출시를 예상한다”고 설명했다.

웹젠은 라인과 모바일 게임 개발, 서비스를 주요 사업으로 영위하고 있다.

웹젠의 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>