Update2026.01.13 화

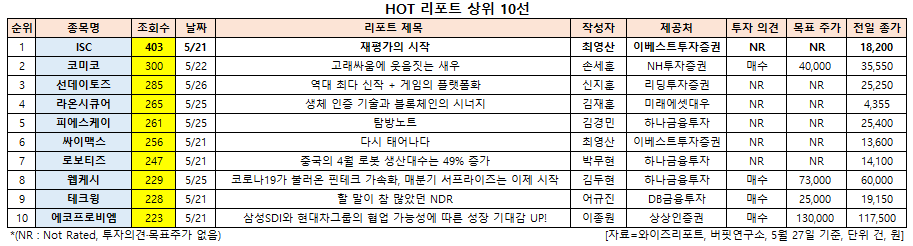

[버핏연구소=신현숙 기자] ISC(095340)에 대한 증권사 보고서가 조회수 1위를 기록했다.

27일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 이베스트투자증권의 최영산 애널리스트가 지난 21일 ISC에 대해 분석한 보고서가 조회수 403건을 기록하며 조회수가 가장 높았다.

ISC의 조회수가 1위를 기록한 가운데 코미코(183300)(300건), 선데이토즈(123420)(285건), 라온시큐어(042510)(265건), 피에스케이(031980)(261건) 등의 순이었다.

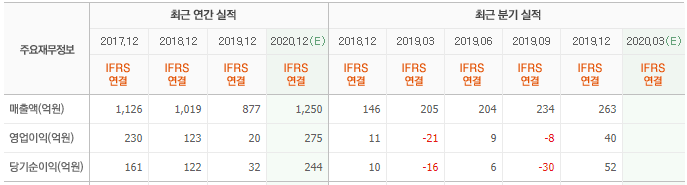

21일 이베스트투자증권의 최영산 애널리스트는 "주요 고객사인 인텔, 퀄컴 등 전방위적인 비메모리 고객사들의 수요 확대에 힘입은 실리콘 러버 타입의 비메모리 수요 증가 및 포고 핀실적 확대가 1분기에 이미 가시화 되기 시작했다”며 “매출액의 절반을 차지하는 메모리 부분은 메모리 업황개선이 진행되는 동시에 올해 4분기부터 ASP(평균판매단가) 상승 효과(약 20~30% 상승)가 시작되어 2021년에는 본격화될 것”이라고 설명했다.

이어 "지난해부터 시작된 베트남 이설효과가 점차 반영되면서 저가 아이템들의 수익성 개선과 이에 따른 ISC의 BEP 수준 감소가 진행되고 있다"며 "올해 연간 매출액은 1250억원, 영업이익 275억원 수준으로 지난해 4분기부터 전년 동기 대비, 전 분기 대비 각각 개선되기 시작하면서 올해 1분기 매출액 268억원, 영업이익 59억원(영업이익률 22%)을 기록하며 완전한 성장세에 진입했다"고 평가했다.

한편 "ISC의 실리콘 러버 타입은 각각 비메모리∙메모리용으로 시장의 주력으로 자리잡았으나 메모리용은 업황 변동에 따른 마진 변동이 심했기 때문에 ISC의 실적은 그동안 변동성이 매우 높았다"며 "이로 인해 긴 시간 저평가 받았던 동사는 꾸준한 R&D(연구개발)를 통해 메모리 시장에 적합했던 실리콘 러버 타입의 테스트 소켓을 비메모리용으로 시장을 개척하는데 성공했다"고 분석했다.

ISC는 반도체 및 전자 부품 검사장비의 핵심 소모부품인 후(後)공정의 테스트 소켓 제품 생산 등을 영위하고 있다.

ISC 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

095340: ISC, 183300: 코미코, 123420: 선데이토즈, 042510: 라온시큐어, 031980: 피에스케이, 160980: 싸이맥스, 108490: 로보티즈, 053580: 웹케시, 089030: 테크윙, 247540: 에코프로비엠

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>