Update2026.02.14 토

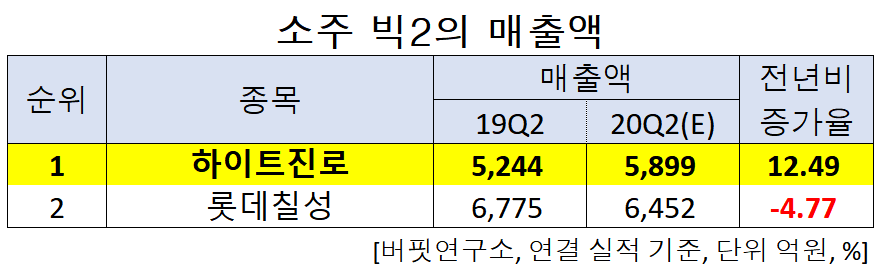

[버핏연구소]한국 주식 시장의 편의점 관련주 가운데 올해 2분기 예상 매출액 증가율 1위는 하이트진로(000080)(회장 박문덕)로 조사됐다.

박문덕 하이트진로 회장. [사진=하이트진로]

버핏연구소의 탐색 결과 하이트진로의 올해 2분기 매출액은 5899억원으로 전년비 12.49% 증가할 것으로 예상된다.

이어 롯데칠성(005300)은 4.77% 감소할 것으로 전망된다.

1위를 기록한 하이트진로는 주류 제조 및 판매 사업을 영위하고 있다.

◆하이트진로, 지속되는 견조한 실적

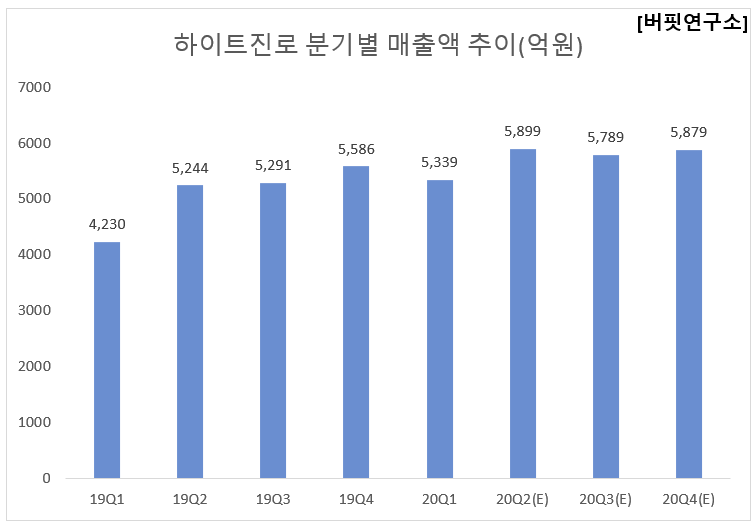

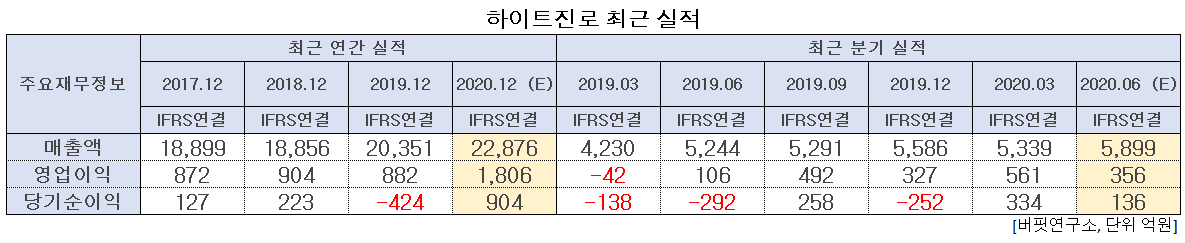

하이트진로의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익, 당기순이익은 각각 5899억원, 356억원, 136억원으로 전년비 매출액과 영업이익은 12.49%, 235.85% 증가하고, 당기순이익은 흑자전환 할 것으로 전망된다.

하이트진로의 올해 2분기는 지난 분기에 이어 수요 및 판매가 견조할 것으로 예상된다. 코로나19 사태의 2차확산 우려가 번지며 유흥채널 회복시점이 다시 지연된 상황이지만, 이를 감안해도 M/S 확대 흐름이 상당히 좋다. 또한 해외여행이 제한되는 상황이므로 2분기에 여행 수요가 국내에 묶일 가능성이 높으며, 늦어도 여름 내에는 유흥채널 수요 회복이 시작될 것으로 판단되기 때문에 전체 시장과 함께 매출 증가가 동반 될 것으로 보인다.

하이트진로의 맥주 테라광고. [사진=하이트진로]

하이트진로의 1분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 5339억원, 561억원, 334억원으로 전년비 매출액은 26.22% 증가하고, 영업이익과 당기순이익은 흑자전환 했다.

하이트진로는 1분기에 어닝 서프라이즈를 달성하며 독주하는 모습을 보여주었다. 전체 시장이 부진한 가운데, 하이트진로의 맥주와 소주 사업부 전체는 성장하는 기록을 냈다. 특히, 맥주는 테라의 영향으로 시장 점유율이 40%대로 증가했으며, 소주는 진로이즈백의 실적 성장과 참이슬 브랜드의 성장 및 가격인상효과가 더해졌다.

하이트진로의 최근 1년 주가 추이. [사진=네이버 금융]

하이트진로의 지난해 기준 ROE(자기자본이익률)는 -3.86%이다. 27일 기준 PER(주가수익비율)은 28.73배, PBR(주가순자산배수)는 2.49배이며 동일업종 평균 PER은 -35.92배이다.

◆하이트진로와 박문덕 회장

박문덕 회장은 2005년부터 하이트진로의 회장으로 취임하여 하이트진로를 이끌어왔다.

박 회장은 취임 이후 하이트맥주와 진로를 2011년 통합 법인인 ‘하이트진로 주식회사’로 새롭게 출범시켜 국내 시장에서 뿐만 아니라 글로벌 브랜드로 키우는데 일조했다.

그는 “다양한 사회 공헌 활동, 문화 및 스포츠 지원사업을 통해 더 나은 사회 만들기에도 기여하겠다”며 “국민기업에서 세계기업으로 뻗어 나가는 저희의 끊임없는 도전을 지켜봐 주시기 바란다”며 포부를 밝힌 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>