Update2025.01.12 일

[버핏연구소=김재형 기자] 신한금융투자는 1일 카카오(035720)에 대해 커머스 성장이 돋보인다며 투자의견 「매수」를 유지했고 목표주가 23만5000원에서 29만5000원으로 상향했다. 이날 오전 9시 36분 현재 카카오의 주가는 26만3000원이다.

신한금융투자의 이문종 애널리스트는 “커머스 성장이 돋보인다”며 “선물하기는 모바일 쿠폰부터 시작해 현재는 선물 받은 사람이 배송지만 입력하면 되는 편의성을 기반으로 상품의 다양성은 확대되고 단가는 지속 상승하고 있다”고 밝혔다.

이어 “톡딜도 2명 이상 구매 시 할인 및 포인트를 제공하는 소셜 기능을 바탕으로 빠르게 성장하는 등 메신저 기반의 장점으로 독자적인 커머스 생태계를 구축중”이라며 “라이브커머스를 통해 카카오톡 채팅창 안에서 실시간으로 영상을 보며 구매가 가능해져 쇼핑 영역도 확장된다”고 덧붙였다.

그는 “커머스 성장으로 카카오페이의 결제액도 빠르게 증가하고 있다”며 “카카오페이의 월이용자는 2000만명 이상으로 증권-뱅크와의 연계가 확대될수록 상품판매 채널로서의 역할도 커질 전망”이라고 설명했다.

또 “1분기 카카오 신규사업 영업적자는 223억원으로 2018년 이후 분기 최저 수준을 기록했지만, 자회사 실적 개선중”이라며 “모빌리티는 블루를 통한 가맹사업을 확대하고 있고 카카오페이지와 픽코마는 이익 레버리지가 나는 구간이며, 하반기에는 톡TV 출시로 제작 역량과 배우IP 파워가 확인되며 카카오M 가치 재평가도 가능할 전망”이라고 분석했다.

카카오는 메신저인 카카오톡을 포함한 다양한 모바일 서비스를 제공 중이다.

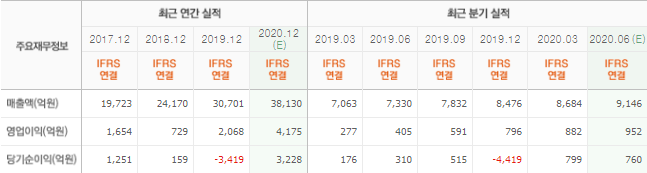

카카오 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>