Update2025.01.12 일

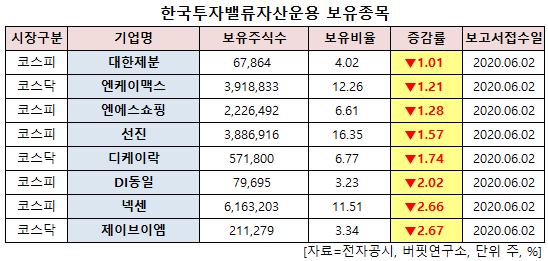

[버핏연구소=신현숙기자] 한국투자밸류자산운용이 최근 한달(2020.5.11~2020.6.11)동안 8개 종목에 대한 지분 변동을 공시했다.

12일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 제이브이엠(054950)의 주식보유비율을 3.34%로 -2.67%p 비중 축소했다. 이어 넥센(005720) 등에 대한 보유 지분을 축소했다.

2일 한국투자밸류자산운용이 지분 축소한 제이브이엠은 병원∙약국자동화 시스템 및 관련 소프트웨어를 개발, 생산하는 전문기업으로 관련 소프트웨어 및 시스템을 자체기술로 연구, 개발, 생산하여 판매하고 있다.

메리츠종금증권의 윤주호 애널리스트는 "주력제품 ATDPS는 처방전 입력 시 약품 분류, 분배, 포장, 투약정보인쇄, 재고관리 등을 전자동으로 처리하는 시스템"이라며 "제이브이엠은 파우치 자동포장, 약품 위치 자동인식(ACRS)등 다수의 특허 기술 보유하고 있다"고 설명했다.

이어 "ATDPS 국내 매출은 2015~2019년 연평균성장률(CAGR)이 10% 성장했으나 해외매출은 2015년 대비 2019년 성장이 정체된 상황"이라며 "성장을 위해서는 ATDPS의 해외 수출 확대가 필수"라고 평가했다.

그는 "2018년 아마존 온라인약국(Pillpack)을 인수하며 조제약 배송 사업 진행 중"이라며 "1억5000명의 미국인이 매일 약을 복용하는 시장으로 파우치형의 온라인 구독 모델을 무료로 진행하고 있다"고 말했다.

또 "코로나19 ATDPS 시스템 도입해 Pillpack의 온라인배송 확대에 따른 미국인들의 파우치형 선호 변화로 해외수출 확대 가능성이 높다"고 분석했다.

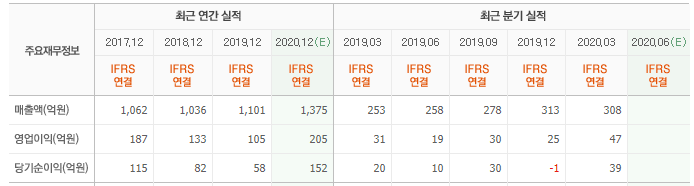

제이브이엠 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

001130: 대한제분, 262760: 엔케이맥스, 138250: 엔에스쇼핑, 136490: 선진, 105740: 디케이락, 001530: DI동일, 005720: 넥센, 054950: 제이브이엠

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>