Update2026.02.14 토

[버핏연구소=김재형 기자] 삼성증권은 18일 SK머티리얼즈(036490)에 대해 국내 반도체 생산 업체들의 소재 공급처 다변화 과정에서 중요 시장 매출 성장이 일어날 것이라며 투자의견 「매수」와 목표주가 20만원을 유지했다. 이날 오전 9시 56분 현재 SK머티리얼즈의 주가는 19만4200원이다.

삼성증권의 이종욱 애널리스트는 “SK머티리얼즈가 주요 언론을 통해 99.9%의 초고순도 불화수소 가스 양산을 시작한다고 밝혔다”며 “반도체용 고순도 불화수소의 국내 시장 규모는 약 1000억원 규모이며 지난해 7월 일본의반도체 소재 수출 규제 3대 품목중 하나로, 올해 매출은 약 100억원으로 추정된다”고 밝혔다.

그는 “SK머티리얼즈가 2022년부터 ArF-immersion PR(불화아르곤 액침 포토레지스트)의 양산을 계획중”이라며 “올해중 제품 승인을 받아 2022년 5만 갤런의 생산능력에서 PR을 양산하는 것이 목표”라고 설명했다.

이어 “지난해 반도체용 PR의 국내 시장 규모는 약 4500억원 규모이며 이중 500억원 정도가 국내에서 생산되고 있다”고 덧붙였다.

또 “올해 2월 금호석유화학으로부터 PR 사업부를 400억원에 인수했다”며 “올해는 KrF PR 중심으로 약 200억원의 매출이 예상되고, 만약 제품 승인과 증설 절차가 계획대로 진행될 경우 2023년에는 매출 규모가 1000억원까지 증가할 것”이라고 분석했다.

SK머티리얼즈는 반도체, 디스플레이 패널 제조에 사용되는 특수가스 및 전구체와 산업가스의 제조 및 판매 사업을 영위하고 있다.

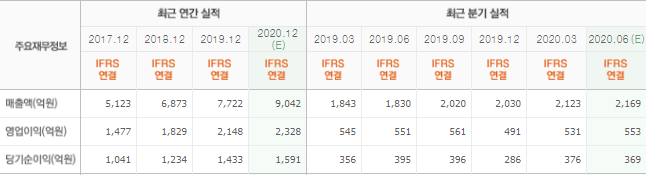

SK머티리얼즈 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>