Update2025.01.12 일

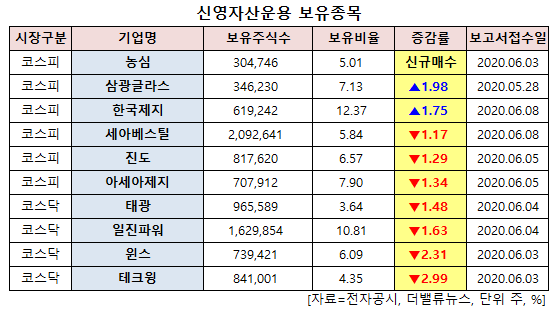

신영자산운용이 최근 한달(2020.5.18~2020.6.18)동안 10개 종목에 대한 지분 변동을 공시했다.

18일 버핏연구소에 따르면 신영자산운용은 농심의 주식 5.01%를 신규 매수했다.

(왼쪽부터) 박준, 신동원 농심 대표이사 부회장. [사진=더밸류뉴스(농심 제공)]

또 삼광글라스의 주식 비중을 7.13%로 1.98%p 늘려 비중 변화가 컸다. 이밖에 한국제지 등의 보유비율을 확대했다.

반면 테크윙의 주식 비중을 4.35%에서 -2.99%p 줄여 축소 폭이 가장 컸다. 이어 윈스 등에 대한 보유 지분을 축소했다.

신영자산운용 보유 종목. [사진=더밸류뉴스]

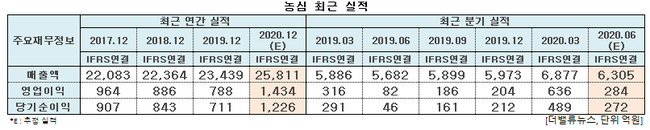

3일 신영자산운용이 신규매수한 농심은 식품, 과자류, 유지제품, 청량음료 및 향신료 등을 제조, 판매하고 있다.

농심의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 6877억원, 636억원, 489억원으로 전년비 16.84%, 101.27%, 68.04% 증가했다.

농심 최근 실적. [사진=더밸류뉴스]

농심의 1분기 호실적의 이유는 짜파구리 열풍과 신종 코로나 바이러스 감염증(코로나19) 확산에 따른 국내·외 라면소비 증가 때문이다.

앞서 영화 ‘기생충’이 지난 2월 9일 오스카에서 수상하며 국내와 해외에서 짜파구리 인기를 끌며 짜파게티와 너구리의 매출이 급증했다. 이어 코로나19 영향으로 국내는 물론 해외 소비자들까지 라면을 찾으면서 전 세계적으로 라면소비가 늘어났다. 농심의 1분기 국내법인 매출(수출포함) 은 전년비 14.2% 늘어난 5199억원을 기록했다.

아울러 해외시장 성장도 돋보였다. 짜파구리 열풍에서 시작된 한국 라면의 인기가 전 세계로 번졌고 이후 코로나19가 해외로 확산하면서 미국과 중국, 일본, 유럽 등에서 라면 사재기 현상이 나타났다.

이에 농심은 미국과 중국 현지 공장을 풀가동하는 동시에 수출물량을 대폭 늘려 수요에 대처했다. 또한, 해외법인별 지속적인 영업과 유통망 확장을 바탕으로 1분기 해외법인 실적은 전년비 25.9% 증가한 1677억원을 기록했다.

농심의 ‘짜파구리’ 용기면. [사진=더밸류뉴스(농심 제공)]

한유정 대신증권 연구원은 "농심은 올해 1분기 실적 호조에 이은 2분기 서프라이즈로 2분기 이후가 우려될 수 있지만 전염력이 높은 코로나19 특성상 국내외 라면 시장 고점 시기를 논하기 이르다"며 "아울러 매출, 이익 비중이 가장 높은 한국, 북미에서의 시장점유율 확대가 동반되고 있기에 현재의 성과가 고무적이며 향후 성장성에 대해서도 기대하기 충분하다"고 판단했다.

한 연구원은 올해 2분기 농심의 연결 매출액은 6802억원, 영업이익은 389억원으로 전년비 각각 20%, 374% 증가할 것으로 전망했다.

이어 "수요 증가 및 대표 제품 판매 호조로 별도 법인의 큰 폭의 수익성 개선이 지난 1분기에 이어 2분기에도 이어질 것으로 예상되며 하반기에도 가공식품의 수요 증가 현상은 지속 가능할 것"이라며 "이에 올해 국내 라면 시장은 2조4000억원으로 역사상 최고치를 갱신할 것"이라고 전망했다.

그는 "또한 올해 2분기 농심의 북미 라면 시장 점유율은 전년비 2~3%p 증가했을 것"이라며 "시장점유율 확대 및 시장 성장에 기인해 농심 북미 매출액은 전년비 39% 증가하는 큰 폭의 성장세를 시현할 것"이라고 기대했다.

농심 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

올해 3월 코로나19 여파로 국내 증시가 직격탄을 맞았음에도 농심의 주가는 타 기업에 비해 타격을 받지 않았다. 농심은 1분기 실적 호조 등으로 18일 52주 신고가(38만3500원)를 기록했다.

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>