Update2026.02.14 토

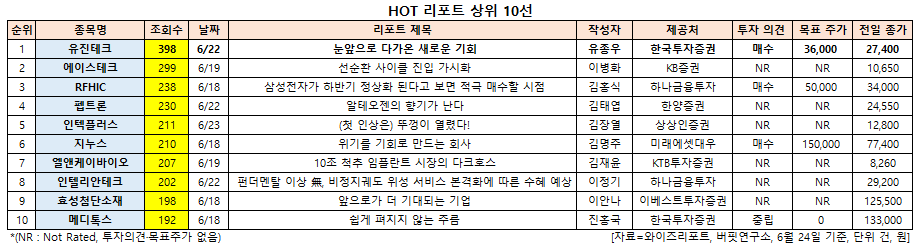

[버핏연구소=신현숙 기자] 유진테크(084370)에 대한 증권사 보고서가 조회수 1위를 기록했다.

24일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 한국투자증권의 유종우 애널리스트가 지난 22일 유진테크에 대해 분석한 보고서가 조회수 398건을 기록하며 조회수가 가장 높았다.

유진테크의 조회수가 1위를 기록한 가운데 에이스테크(088800)(299건), RFHIC(218410)(238건), 펩트론(087010)(230건), 인텍플러스(064290)(211건) 등의 순이었다.

22일 한국투자증권의 유종우 애널리스트는 "내년부터 라지 배치(large batch) 원자층증착장비(ALD) 장비 공급 가능성이 높아지고 있다"며 "더불어 내년 삼성전자 SK하이닉스 메모리반도체 설비투자 규모가 올해 대비 21% 증가해 유진테크에게는 성장을 위한 절호의 기회"라고 판단했다.

이어 "장비 사업 외 유진테크머티리얼즈의 매출액도 빠르게 증가하면서 이익 기여도가 높아지고 있다"며 "지난 1년간 진행해온 장비 퀄(qualification) 결과가 3분기부터 나오기 시작해 내년부터 본격적인 수주가 진행될 것"이라고 전망했다.

한편 "배치 타입(batch type) 열처리 원자층증착장비(Thermal ALD) 및 공정용 저압 화학 기상증착(LPCVD) 장비 시장 규모는 유진테크의 현재 주력 장비인 single wafer LPCVD(화학기상증착장비) 장비 시장 대비 6~7배 이상 큰 시장"이라며 "반도체 업체별로 배치 또는 싱글 장비를 적용하는 공정 비중에는 차이가 있지만 배치 타입 장비가 thermal ALD 및 LPCVD 장비 시장의 주력"이라고 설명했다.

그는 "유진테크는 이제 주력 시장에 진입한다"며 "지난해 9월부터 시작된 고객사와의 퀄이 3분기에 마무리되면 올해 말~내년 초부터는 장비 발주가 나올 것"이라고 예상했다.

또 "2009~2012년 사이 유진테크 매출액은 488억원에서 1683억원으로 연평균 51% 증가했다"며 "내년부터 유진테크가 보여 줄 성장은 과거 고성장 시기와 다를 바 없어 당시 받았던 높은 밸류에이션을 받을 것"이라고 내다봤다.

유진테크는 반도체 박막을 형성하는 전공정 프로세스 장비를 개발, 생산하는 반도체 전공정 장비 업체다.

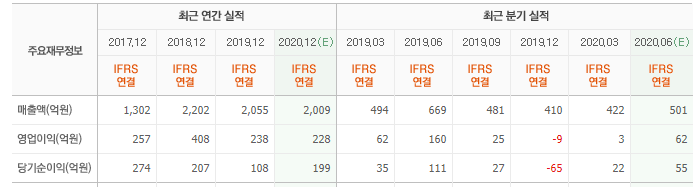

유진테크 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

084370: 유진테크, 088800: 에이스테크, 218410: RFHIC, 087010: 펩트론, 064290: 인텍플러스, 013890: 지누스, 156100: 엘앤케이바이오, 189300: 인텔리안테크, 298050: 효성첨단소재, 086900: 메디톡스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>