Update2026.02.14 토

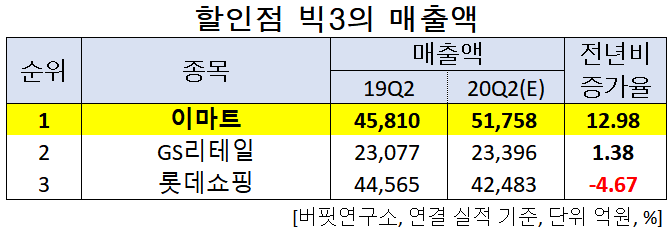

[버핏연구소]한국 주식 시장의 할인점 관련주 가운데 올해 2분기 예상 매출액 증가율 1위는 이마트(139480)(대표이사 강희석)으로 조사됐다.

강희석 이마트 대표이사 사장. [사진=더밸류뉴스]

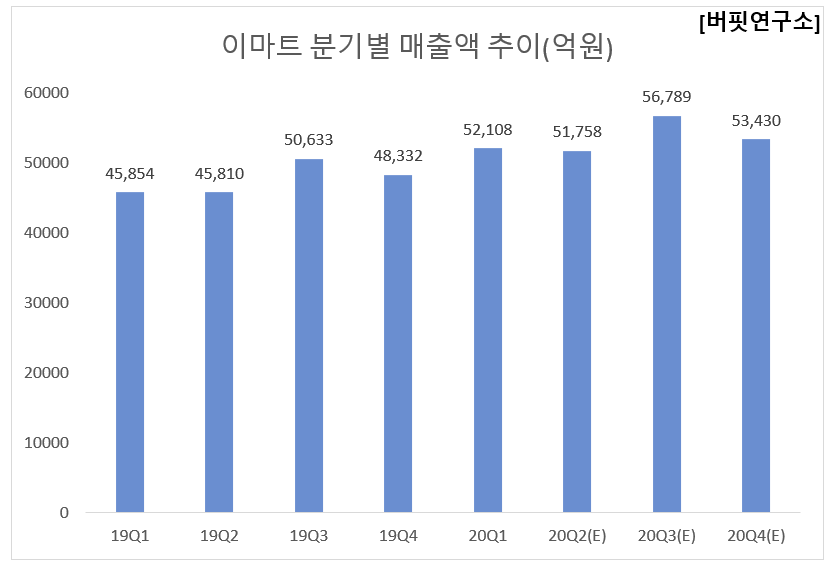

버핏연구소의 탐색 결과 이마트의 올해 2분기 매출액은 5조1758억원으로 전년비 12.98% 증가할 것으로 예상된다.

이어 GS리테일(007070)은 1.38% 증가하고, 롯데쇼핑(023530)은 4.67% 감소할 것으로 전망된다.

1위를 기록한 이마트는 신세계그룹 소속의 유통업체로 국내 최초의 대형할인점 사업을 영위하고 있다.

◆이마트, 언택트 소비 트렌드 SSG.COM이 이끈다!

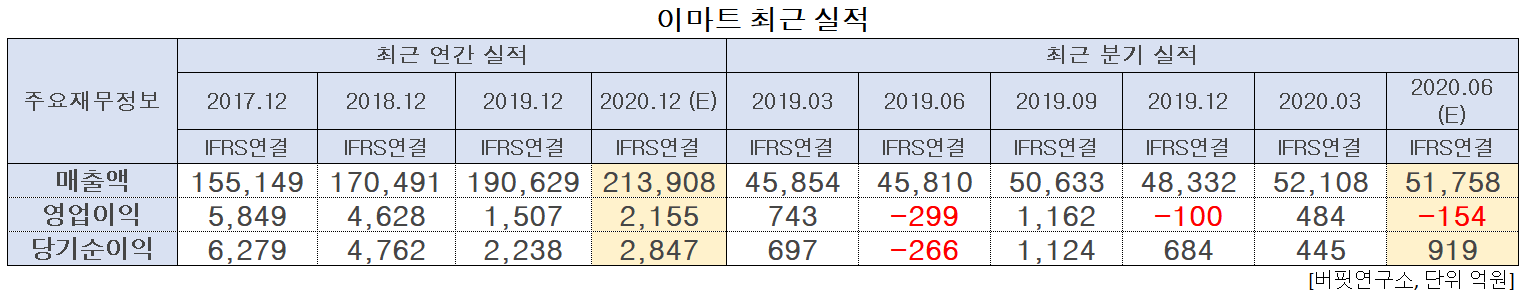

이마트의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익, 당기순이익은 각각 5조1758억원, -154억원, 919억원으로 전년비 매출액과 영업이익은 12.98%, 48.49% 증가하고, 당기순이익은 흑자전환 할 것으로 전망된다.

이마트의 올해 2분기는 코로나19 사태로 언택트 소비가 트렌드가 되면서 SSG.COM의 거래액 성장률이 시장 성장률을 대폭 상회하며 성장하는 모습을 보여줄 것으로 전망된다. 영업손실은 긴급재난지원금이 할인점에서 사용이 불가능했던 탓에 5월 기존점신장률이 부진했기 때문이다. 다만, 6월부터 긴급재난지원금 관련 부정적 영향이 상당부분 정상화되며, 트레이더스, 슈퍼, 이마트24 등 기타 사업도 견조할 것으로 보인다.

이마트의 SSG.COM 광고. [사진=이마트몰]

이마트의 1분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 5조2108억원, 484억원, 445억원으로 전년비 매출액은 13.64% 증가했고, 영업이익과 당기순이익은 34.86%, 36.15% 감소했다.

이마트는 1분기에 코로나19 여파로 조선호텔(투숙률 감소), 신세계푸드(외식 수요 감소)가 부진했으나, 주요 사업부문들의 성과는 나쁘지 않았다. 할인점은 3월 부정적 캘린더 영향에도 불구하고 지난해 대비 개선되었으며, 트레이더스는 매출액과 수익성 모두 회복세를 보였다. 전문점 역시 구조조정 효과로 영업손실 규모가 31억원 축소되었다. 특히, SSG.COM이 목표치를 큰 폭으로 초과 달성했다는 점에서 의미 있는 성장이었다.

이마트의 최근 1년 주가 추이. [사진=네이버 금융]

이마트의 지난해 기준 ROE(자기자본이익률)는 2.76%이다. 29일 기준 PER(주가수익비율)은 13.56배, PBR(주가순자산배수)는 0.33배이며 동일업종 평균 PER은 -32.71배이다.

◆이마트와 강희석 대표

강희석 대표는 2019년부터 이마트의 대표이사 사장으로 취임하여 지금까지 이마트를 이끌어왔다.

강 대표는 전 베인앤드컴퍼니 파트너로, 외부 인사가 대표로 영입된 것은 이마트 창립이래 처음이다. 기존 고정관념을 벗어나 젊고 실력 있는 인재를 과감히 기용하겠다는 이마트의 방침에 그가 적절하게 맞아 떨어졌던 것이다.

업계에 따르면 베인앤컴퍼니에서 소비재·유통 부문을 담당했던 강 대표는 그동안 이마트의 사업 관련 컨설팅을 여러 차례 진행해 온 것으로 알려졌다. 2018년엔 이마트의 의뢰로 ‘월마트가 어떻게 아마존의 공세에서 살아남았는지’를 컨설팅하기도 했다. 외부 인사지만 내부 사정을 어느 정도 알고 있었다는 것이다.

취임 직후 강 대표는 “사업 재편을 통해 수익성과 성장성을 동시에 잡겠다”는 목표를 내세웠다. 그는 초저가 상품 전략을 더욱 강화하고, 그로서리(grocery) 매장 강화를 중심으로 기존 이마트 점포 30% 이상을 리뉴얼하며, 수익성을 따져 전문점도 재편하겠다고 설명했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>