Update2026.02.14 토

[버핏 연구소=이아현 기자] 유진투자증권은 14일 현대건설(000720)에 대해 올해 2분기는 해외 실적은 부진하나 당분간 국내 주택이 실적의 하방을 지지해 줄 것이라며 투자의견 「매수」와 목표주가 4만5000원을 유지했다. 이날 오전 9시 17분 현대건설의 현재 주가는 3만3900원이다.

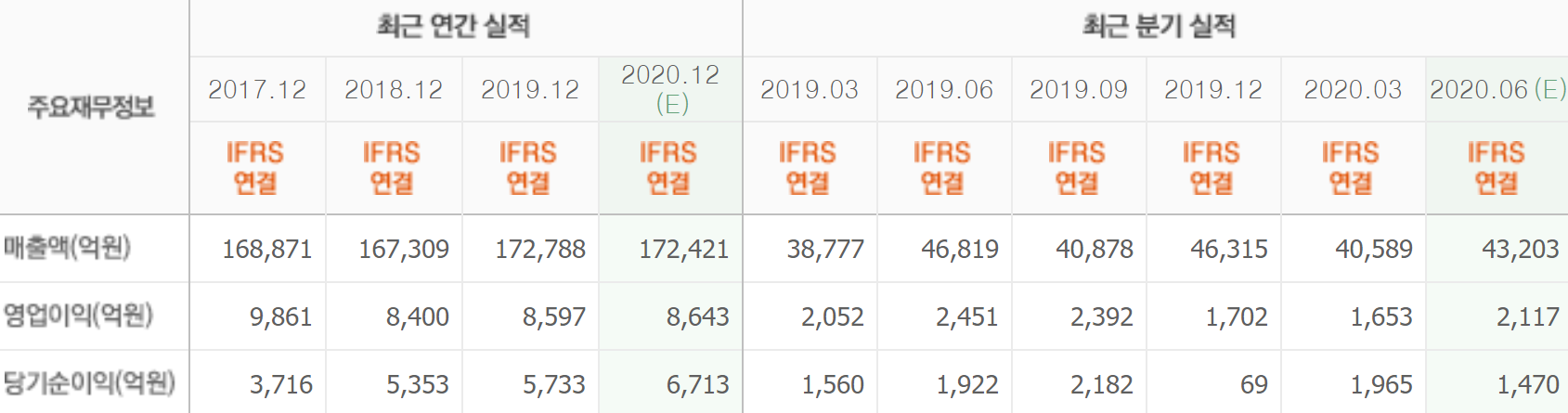

유진투자증권의 김열매 애널리스트는 “현대건설의 올해 2분기 매출액, 영업이익, 영업이익률은 각각 4조2881억원(YoY -8.4%), 1844억원(YoY -24.8%), 4.3%를 기록할 것”이라며 “신종 코로나 바이러스 감염증(코로나19)로 인해 싱가포르 현장이 셧다운되고 쿠웨이트, 이라크, 중동 일부 현장에서 공사 진행이 다소 지연된 것이 2분기 실적에 반영될 것”이라고 추정했다.

또한 “해외수주는 1분기 6조원을 기록했으나 2분기에는 코로나19와 저유가 등 불확실성이 확대되어 하반기로 지연된 것으로 파악된다”며 “그러나 국내주택은 1분기 약 3000세대, 2분기 약 8000세대 분양을 기록하며 순항하고 있다”고 전했다.

그는 “현대건설은 연간 해외수주 가이던스 13조1000억원 중 6조원을 1분기에 달성해 국내 건설사 중 가장 높은 수준의 달성률(46%)을 기록하고 있다”며 “3분기 내 사우디 자푸라 가스전(약 1조8000억원), 카타르 병원(약 6000억원) 공사 수주가 유력하며 이라크 발전소, 카타르 LNG(액화천연가스) 등 대형 프로젝트 입찰도 하반기 예정되어 있다”고 밝혔다.

이어 “올해 국내 주택분양은 2만2000세대 달성 가능성이 높다”고 판단했다.

현대건설은 토목과 건축 공사를 주 사업으로 영위하고 있다.

현대건설의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>