Update2026.02.14 토

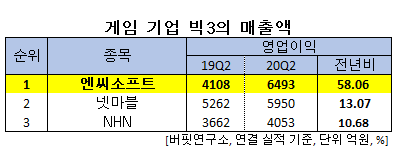

한국 주식 시장의 빅3 게임 관련주 가운데 올해 2분기 매출액 증가율 1위는 엔씨소프트(대표이사 김택진, 036570)로 조사됐다.

김택진 엔씨소프트 대표이사. [사진=엔씨소프트]

버핏연구소의 분석 결과 엔씨소프트의 올해 2분기 매출액은 6493억원으로 전년비 58.06% 증가할 것으로 예상된다.

게임 기업 빅3 매출액 순위. [이미지=더밸류뉴스]

이어 넷마블(251270)(13.07%), NHN(181710)(10.68%)의 순이다.

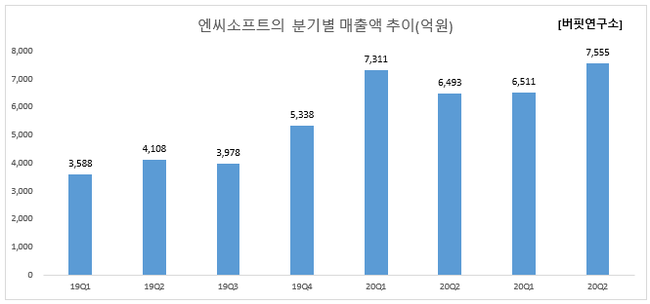

엔씨소프트 분기별 매출액 추이. [이미지=더밸류뉴스]

1위를 기록한 엔씨소프트는 온라인, 모바일 게임소프트웨어 개발 및 공급업체로 분류되며, 주요 사업은 온라인, 모바일 게임의 개발 및 서비스 제공을 포함한 디지털 엔터테인먼트 관련 인터넷 사업이다.

◆엔씨소프트, 3분기 대규모 업데이트로 반등 기대

엔씨소프트의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익, 당기순이익은 각각 6453억원, 2541억원, 1973억원으로 전년비 매출액, 영업이익, 당기순이익은 각각 58.06%, 96.37%, 68.78% 증가할 것으로 전망된다.

엔씨소프트 최근 실적. [이미지=더배류뉴스]

엔씨소프트의 2분기 실적은 시장 추정치를 하회할 것으로 예상된다. 이는 주요 수익원인 ‘리니지 2M’이 6월 말부터 대규모 업데이트가 진행됨에 따라 이전의 프로모션이 보수적으로 운영되어 이용자의 결제도 보수적으로 집행되었기 때문이다.

엔씨소프트 리니지2M. [이미지=더밸류뉴스(엔씨소프트 홈페이지 캡쳐)]

3분기에는 매출액이 2분기 대비 16.03% 증가할 것으로 예상된다. 리니지M은 출시 3주년 기념 대규모 업데이트를 진행할 예정이고, 리니지2M도 업데이트가 예정되어 있다. 이번 프로모션을 통해 두 모바일 게임의 3분기 매출 반등세는 재차 확인될 것으로 보인다. 또한 연내 예정된 리니지 2M의 해외 진출과 신작 블소2의 국내 출시는 추가적인 반등 요인이 될 것으로 예상한다.

엔씨소프트의 최근 1년간 주가 추이. [사진=네이버 증권]

엔씨소프트의 지난해 기준 ROE(자기자본이익률)는 14.72%이다. 금일 기준 PER(주가수익비율)은 42.81배, PBR(주가순자산배수)는 7.43배이며 동일업종 평균 PER은 38.65배이다. 지난 7월 6일 장중 52주 최고치 99만7000을 기록한 바 있다.

◆김택진 대표, “다시 단 하나의 세계로 돌아간다”

김택진 엔씨소프트 대표이사는 1997년 엔씨소프트를 창업한 뒤 대표로 재직하고 있다. 프로그래머 출신인 그는 대학 재학 시절 ‘아래아한글’을 공동개발 했으며, 한메소프트를 창업하기도 했다.

그는 ‘리니지’로 큰 성공을 거두면서 엔씨소프트를 세계적 게임기업으로 키웠다. 리니지는 1998년 출시되자마자 MMORPG 시장을 이끌었고 국내 PC온라인게임의 최고봉으로 올라섰다. 이어 2008년에는 ‘리니지2’, 2008년에는 ‘아이온’을 내놓아 흥행에 성공했다.

엔씨소프트는 모바일 MMORPG ‘리니지M’ 서비스 3주년을 기념해 온라인 컨퍼런스 ‘TRINITY’를 개최했다. 김 대표는 이 자리에서 “다시 단 하나의 세계로 돌아간다”며 “21년 전 리니지와 같이 서버의 제약을 벗어난 하나의 세계로 돌아가고자 한다”고 말했다.

김대표는 올해 3월 엔씨소프트 주주총회에서 “올해 새 장르 게임을 포함한 콘솔세임 다수를 준비한다”며 “나날이 성장하는 세계 콘솔게임시장이 엔씨소프트의 새 무대가 될 것”이라고 밝힌 바 있다.

jaehyung1204@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>