Update2026.02.14 토

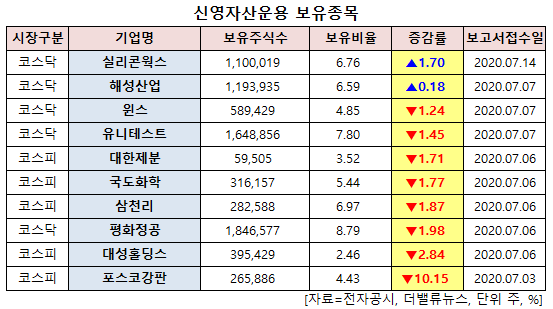

신영자산운용이 최근 한달(2020.6.16~2020.7.16)동안 10개 종목에 대한 지분 변동을 공시했다.

16일 버핏연구소에 따르면 신영자산운용은 실리콘웍스(108320)의 주식보유비율을 5.06%에서 6.76%로 1.7%p 비중 확대했다.

실리콘웍스 본사와 손보익 실리콘웍스 대표이사. [사진=더밸류뉴스]

신영자산운용은 또 해성산업의 주식 비중을 5.06%에서 6.59%로 0.18%p 늘려 비중 변화가 컸다. 반면 포스코강판의 주식 비중을 6.09%에서 4.43%로 10.15%p 줄여 축소 폭이 가장 컸다. 이어 대성홀딩스 등에 대한 보유 지분을 축소했다.

14일 신영자산운용이 비중 확대한 실리콘웍스는 LG그룹 소속으로 반도체 개발 및 제조, 판매를 영위하고 있다.

신영자산운용 보유 종목. [사진=더밸류뉴스]

소현철 신한금융투자 연구원은 "지난해 3분기 가동 예정이었던 LG디스플레이의 중국 OLED(유기발광다이오드) TV 라인이 수율 이슈로 최근까지 가동이 지연됐다"며 "7월부터 공장 가동이 정상화되면서 본격적으로 생산이 시작됐고 연말에는 풀가동할 것"이라고 예상했다.

이어 "OLED TV 패널 생산량은 지난해 341만대에서 올해와 내년 각각 481만대, 797만대로 늘어날 것"이라며 "중소형 OLED 라인(E6)도 생산이 정상화되면서 스마트폰용 OLED 패널 생산량도 지난해는 500만대였으나 올해 2000만대, 내년 3500만대로 증가할 것"이라고 분석했다.

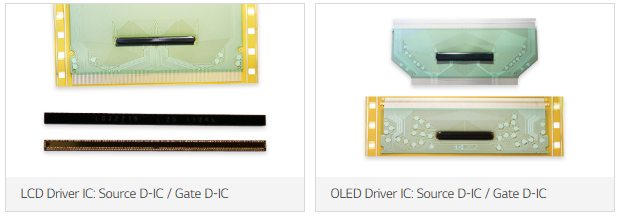

실리콘웍스의 TV 메인 드라이버(Main Driver) IC인 COF(Chip-On-Film)타입 SD(Source Driver) IC. [사진=더밸류뉴스(실리콘웍스 제공)]

그는 "실리콘웍스의 OLED 비메모리 반도체 매출액은 지난해 2110억원을 기록했는데 올해와 내년에는 각각 3250억원, 4700억원으로 증가할 것"이라며 "최근 중국 고객의 중소형 OLED 라인 가동이 예상보다 양호하게 진행되고 있어 추가적인 매출 성장 가능성이 높다"고 평가했다.

실리콘웍스 최근 실적. [사진=더밸류뉴스]

실리콘웍스의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2021억원, 99억원, 58억원으로 전년비 매출액과 영업이익은 2.95%, 59.68% 증가하고 당기순이익은 3.33% 감소할 것으로 전망된다.

실리콘웍스는 2분기에 신종 코로나 바이러스 감염증(코로나19)으로 인한 주요 TV 세트 업체들의 공장 폐쇄 조치 등으로 주력 고객사인 LG 디스플레이의 TV 패널 출하량이 전분기비 크게 감소할 것으로 예상된다. 다만 상대적으로 가동률이 높았던 중국 고객사(BOE, CSOT)들의 TV용 DDI(디스플레이 드라이버 구동칩) 수요가 견조했고 언택트(비대면)가 일상화되면서 IT 패널 수요 급증이 실적에 긍정적으로 작용할 것으로 보인다.

소 연구원은 "2분기 영업이익은 112억원으로 시장 컨센서스(99억원)를 상회할 것"이라며 "6월 대형 TV 수요 증가로 실적이 당초 예상 대비 양호했을 것"이라고 설명했다.

그는 "3분기 영업이익 또한 266억원으로 컨센서스를 상회할 것"이라며 "LG디스플레이의 OLED 사업 정상화와 중국고객향 비메모리 반도체 매출 비중 확대로 올해와 내년 연간 영업이익은 각각 783억원, 963억원으로 전년비 65.8%, 22.9% 증가할 것"이라고 내다봤다.

실리콘웍스 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

실리콘웍스는 올해 초 코로나19 여파로 52주 신저가(2만3550원)를 기록했으나 향후 실적 기대감 등으로 주가가 반등해 전일 52주 신고가(4만7500원)를 갱신했다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>