Update2026.08.04 화

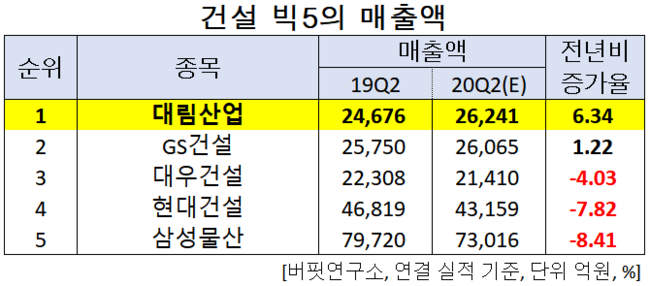

한국 주식 시장의 건설 관련주 가운데 올해 2분기 예상 매출액 증가율 1위는 대림산업(000210)(대표이사 김상우·배원복)으로 조사됐다.

김상우(왼쪽)·배원복 대림산업 대표이사. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 대림산업의 올해 2분기 매출액은 2조6241억원으로 전년비 6.34% 증가할 것으로 예상된다.

건설업 빅5 기업의 매출액 순위. [이미지=더밸류뉴스]

이어 GS건설(006360)은 1.22% 증가하고, 대우건설(047040)은 4.03%, 현대건설(000720)은 7.82%, 삼성물산(028260)은 8.41% 감소할 것으로 전망된다.

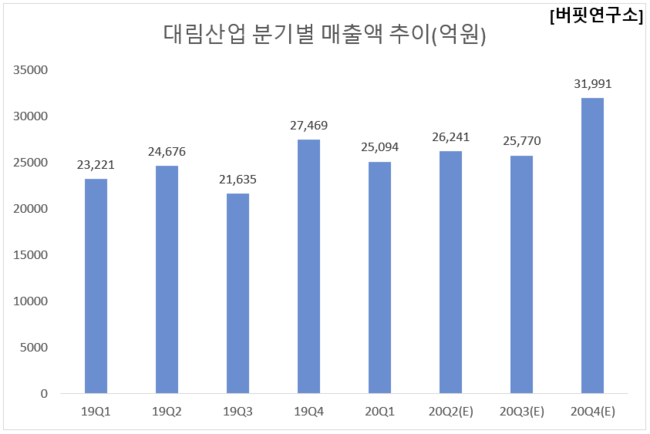

대림산업 분기별 매출액 추이. [이미지=더밸류뉴스]

1위를 기록한 대림산업은 토목, 주택, 플랜트 등 종합건설업을 영위하는 건설사업부와 석유화학제품을 생산하는 석유화학사업부를 운영하는 기업이다.

◆대림산업, 올해 2분기 견고한 실적 기대

대림산업의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익, 당기순이익은 각각 2조6241억원, 2546억원, 1777억원으로 전년비 매출액과 당기순이익은 6.34%, 21.71% 증가하고, 영업이익은 14.48% 감소할 것으로 전망된다.

대림산업 최근 실적. [이미지=더밸류뉴스]

대림산업의 올해 2분기는 견고한 실적이 기대된다. 해외현장이 비교적 적고, 국내 주택의 성장이 지속되고 있는 실정이기 때문에 코로나19 사태에도 불구하고 정상적인 펀더멘탈을 보여주는 분기가 될 것으로 전망된다. 2분기 주택 성수기에도 불구하고 1분기가 일회성 이익 480억원이 더해져 있어 전분기 대비 성장은 어렵지만, 주택 매출의 견조한 성장 및 유화부문의 스프레드 개선에 따른 실적 턴어라운드를 감안할 때 별도 기준으로 호실적 기조가 지속될 것으로 보인다.

대림산업의 인천국제공항 제2여객터미널. [사진=더밸류뉴스(대림산업 제공)]

대림산업의 1분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 2조5094억원, 2902억원, 2232억원으로 전년비 매출액과 영업이익은 8.07%, 20.46% 증가했고, 당기순이익은 5.58% 감소했다.

대림산업은 1분기에 영업이익이 시장 기대치를 대폭 상회하는 모습을 보여주었다. 4분기 입주 현장인 춘천 한숲시티의 잔여매출 발생과 플랜트 부분에서의 원가절감 및 정산효과가 주 요인이다. 또한 삼호, 고려개발, 해외법인 등 연결 자회사 이익증가도 영향을 미쳤다.

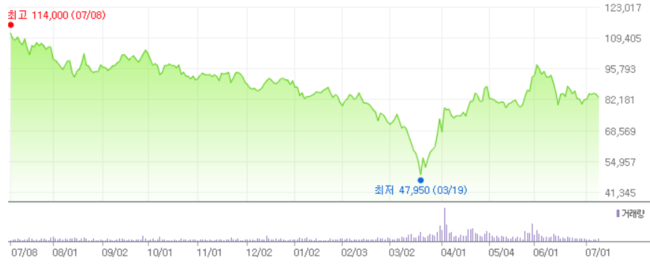

대림산업의 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 참조)]

대림산업의 지난해 기준 ROE(자기자본이익률)는 11.74%이다. 22일 기준 PER(주가수익비율)은 5.42배, PBR(주가순자산배수)는 0.57배이며 동일업종 평균 PER은 6.45배이다.

◆배원복 대표이사 신규 선임으로 김상우·배원복 각자 대표이사 체제로 변경

대림산업은 지난해 10월 이사회를 열고 박상신 전 대표이사의 사임에 따라 배원복 대표이사(경영지원본부장)를 신규 선임했다. 이에 따라 김상우·박상신 각자 대표이사 체제에서 김상우·배원복 각자 대표이사 체제로 변경됐다.

배원복 신임 대표는 △글로벌 기준에 부합하는 윤리경영 도입, △협력업체와의 상생을 실천하기 위한 기업문화 조성, △글로벌 디벨로퍼로 도약하기 위한 신성장 동력 육성 등을 위해 강도 높은 경영혁신 활동을 추진해 나갈 것이라고 밝혔다.

kjy2@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>