Update2026.01.13 화

[버핏 연구소=이아현 기자] 키움증권은 24일 더블유게임즈(192080)에 대해 올해 2분기 실적이 기대치를 상회하고 신종 코로나 바이러스 감염증(코로나19) 영향과 마케팅비용에 따른 효과로 유저, 체류시간이 확대됐다며 투자의견 「매수」와 목표주가를 8만원에서 9만4000원으로 상향했다. 이날 오전 9시 4분 더블유게임즈의 현재 주가는 7만5100원이다.

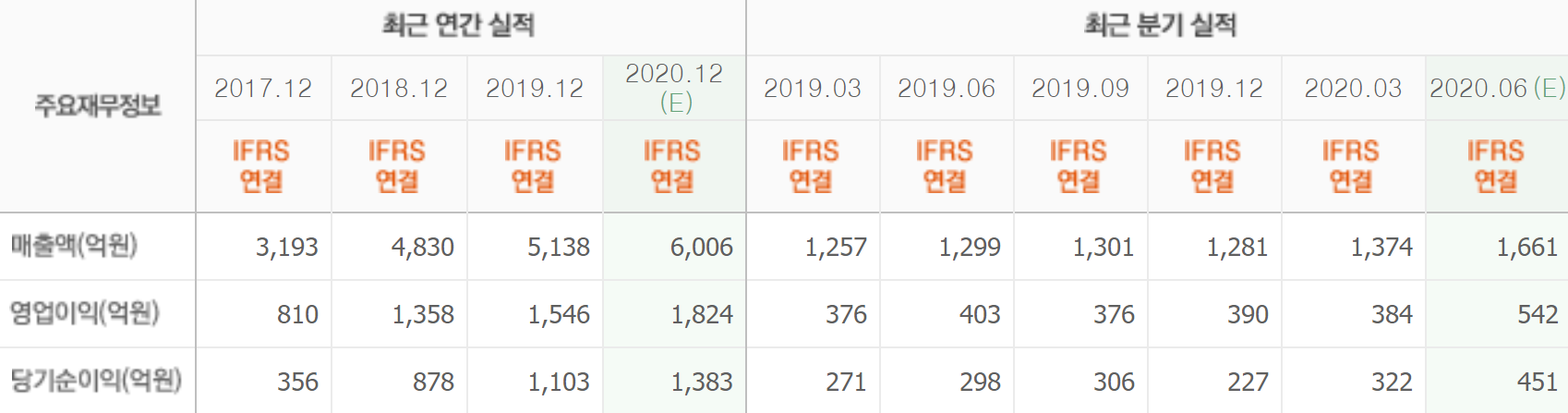

키움증권 김학준 애널리스트는 “더블유게임즈의 2분기 매출액, 영업이익은 각각 1888억원(QoQ +37.3%), 593억원(QoQ +54.5%)을 기록했다”며 “월간 이용자 수(MAU)가 전분기대비 5~7% 증가했고 결제 유저 수도 15% 늘어나 매출이 크게 증가했다”고 밝혔다.

또한 “특히 둔화되던 더블유카지노의 매출(QoQ +46.9%)이 크게 증가함에 따라 시장성장률(QoQ +22.9%)대비 높은 성장률을 유지할 수 있었다”고 설명했다.

그는 “소비자 물가지수(CPI)가 전년동기대비 25% 감소했음에도 더블유게임즈의 2분기 마케팅 비용은 전분기대비 43% 증가했다”며 “이는 그만큼 공격적인 마케팅전략을 펼쳤다는 것을 의미한다”고 언급했다.

다만 “마케팅 비용이 증가한 만큼 MAU는 늘지 못했다”며 “이번 매출액 증가 요인은 고객들의 체류시간과 가입자 증가에 따른 평균 매출(ARPU) 상승 때문”이라고 추정했다.

이어 “4분기는 소셜카지노의 최대 성수기로 APRU가 높아지는 시점이지만 실적은 코로나19 확산 수준에 따를 것”이라며 “내년 백신이 적용될 경우 체류시간 감소에 따른 ARPU 감소가 있을 수 있기 때문에 결제 유저를 유지 및 확대하는 전략이 필요하다”고 판단했다.

더블유게임즈는 페이스북 플랫폼을 기반으로 하는 온라인 카지노 게임인 더블유카지노(DoubleU Casino) 사업을 영위하고 있다.

더블유게임즈의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>