Update2026.05.26 화

아모레퍼시픽(090430)은 올해 2분기 신종 코로나 바이러스 감염증(코로나19) 영향으로 국내 및 중국 디지털 채널과 국내 생활용품 사업은 견조했으나 면세점과 오프라인 채널은 실적이 부진했다. 메리츠 증권은 진짜 문제는 ‘설화수’가 ‘럭셔리’임에도 불구하고 시장 성장을 밑돌고 있어 경쟁력 재고가 필요하다고 봤다.

서울 용산구 아모레퍼시픽 본사. [사진=더밸류뉴스]

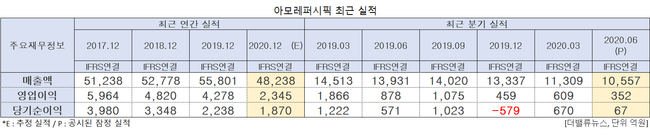

지난 31일 공시된 잠정 실적에 따르면, 올해 2분기 연결기준 아모레퍼시픽의 매출액, 영업이익, 당기순이익은 각각 1조557억원, 352억원, 67억원으로 전년비 24.22%, 59.91%, 94.52% 감소했다. 코로나19 영향으로 국내외 사업이 대체로 부진한 결과다.

3일 하누리 메리츠증권 연구원에 따르면 “코로나19 영향으로 온라인을 제외하고는 전 채널이 부진했고 면세와 비면세는 각각 전년비 44.8%, 48.6% 감소했다”며 “카테고리별로 럭셔리와 프리미엄도 각각 33.4% 28.1% 감소했다”고 밝혔다.

다만 “생활용품의 경우 홈케어 수요 증가에 따른 세정 제품 판매 호조로 매출액, 영업이익 각각 1253억원, 54억원으로 전년비 매출액은 4.2% 증가하고 영업이익은 흑자전환했다”고 설명했다.

아모레퍼시픽 최근 실적. [사진=더밸류뉴스]

코로나19 여파로 아세안, 북미, 유럽 등 주요 해외 지역에서도 매출이 큰 폭 감소했다. 특히 아모레퍼시픽의 중국 화장품 소매판매는 전년비 15.6% 증가했지만 중국 매출은 12.4% 감소했다. ‘설화수’와 ‘려’ 매출은 다소 성장했으나 이니스프리 부진이 영향을 미쳤다.

이니스프리는 아모레퍼시픽의 중국 매출 1위를 차지하고 있으며 설화수는 이니스프리에 이어 중국 매출 20% 이상을 차지는 2위 브랜드다. 그러나 현재 이니스프리의 오프라인 점포들은 매출은 늘지 않고 고정비만 발생시켜 성과에 영향을 미치고 있다.

이어 하 연구원은 “중국 시장 회복에도 불구하고 ‘설화수’는 전년비 6.5% 증가한 한 자리 수 성장에 그쳤다”며 “’설화수’의 콘텐츠 경쟁력 재고가 필요하다”고 판단했다.

또 “기타 아시아 지역의 매출액은 1119억원으로 전년비 34.1% 감소하고 영업손실은 162억원으로 전분기비 38.1% 감소했다”며 “특히 홍콩의 실적 악화로 영업 적자가 확대됐다”고 파악했다.

아모레퍼시픽의 최근 1년 주가. [사진=더밸류뉴스(네이버 증권 제공)]

아모레퍼시픽은 지난 1월 17일 52주 신고가(24만500원)을 기록했다. 당시 한한령 해제 기대감 등으로 매출이 성장하는 추세였지만 이후 코로나19 여파로 실적 부진이 이어졌다. 이날 오전 12시 9분 아모레퍼시픽의 현재 주가는 16만원으로 전일비 6000원(3.61%) 감소해 거래 중이다.

lah0322@thevaleunews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>