Update2026.02.14 토

[버핏연구소=신현숙 기자] LG화학(051910)에 대한 증권사 보고서가 조회수 1위를 기록했다.

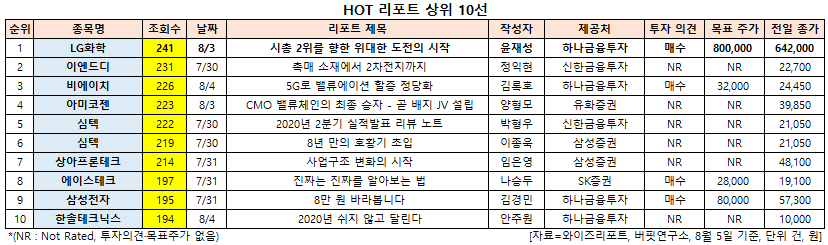

5일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 윤재성 애널리스트가 지난 3일 LG화학에 대해 분석한 보고서가 조회수 241건을 기록해 가장 높았다.

LG화학의 조회수가 1위를 기록한 가운데 이엔드디(101360)(231건), 비에이치(090460)(226건), 아미코젠(092040)(223건), 심텍(222800)(222건) 등의 순이다.

3일 하나금융투자의 윤재성 애널리스트는 "LG화학의 2분기 영업이익은 5716억원(YoY +114%, QoQ +142%)으로 컨센서스를 상회했다"며 "이는 석유화학∙전지가 실적 호조를 견인했다"고 평가했다.

이어 "부문별로 화학 영업이익은 4347억원(QoQ +79%)으로 크게 개선됐다”며 “이는 저가 원료 투입효과와 NCC(나프타분해설비)∙PO(폴리올레핀), ABS(고부가합성수지), NB라텍스(Latex), 페놀, IPA(아이소프로필알코올) 호조 덕분"이라고 설명했다.

그는 "전지사업의 매출액과 영업이익은 사상 최대치를 기록했는데 영업이익은 1555억원(QoQ +2073억원)이었다"며 "전기차 고객사의 원통형 배터리 탑재 증가에 따라 소형전지가 이익 호전을 주도했고 중대형전지 또한 폴란드 공장의 수율 개선에 따른 원가절감 효과 덕분에 최초로 흑자전환을 달성했다"고 분석했다.

또 "전지 매출 2조8000억원 중에서 중대형의 비중은 60%에 육박한다"며 "전지의 가동률은 5월부터 회복되어 현재는 정상 수준에 근접했을 것"이라고 판단했다.

한편 "3분기 영업이익은 5823억원(YoY +53%, QoQ +2%)으로 전분기와 유사한 수준일 것"이라며 " 팜한농의 감익을 석유화학∙전지의 증익이 상쇄할 것"이라고 전망했다.

아울러 "석유화학은 기존 호조 아이템의 시황이 여전히 견조하며 전지는 원통 및 중대형전지의 매출 확대(QoQ +40%)로 인해 이익 규모가 확대될 것"이라고 덧붙였다.

LG화학은 석유화학, 전지, 첨단소재, 생명과학 및 유리기판 및 접착제 사업을 포함하는 공통 및 기타부문의 사업을 영위하고 있다.

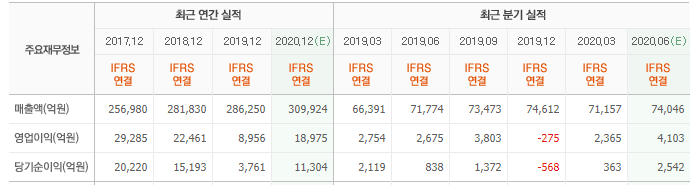

LG화학 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

051910: LG화학, 101360: 이엔드디, 090460: 비에이치, 092040: 아미코젠, 222800: 심텍, 222800: 심텍, 089980: 상아프론테크, 088800: 에이스테크, 005930: 삼성전자, 004710: 한솔테크닉스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>