Update2026.02.14 토

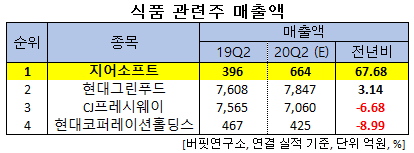

[버핏연구소]한국 주식 시장의 식품 관련주 가운데 올해 2분기 매출액 증가율 1위는 지어소프트(051160)(공동대표이사 오형돈, 박승준)로 조사됐다.

버핏연구소의 분석 자료(기준일 7월 27일)에 따르면 지어소프트의 올해 2분기 매출액은 664억원으로 전년비 67.68% 증가할 것으로 예상된다. 이어 현대그린푸드(005440)(3.14%), CJ프레시웨이(051500)(-6.68%), 현대코퍼레이션홀딩스(227840)(-8.99%) 등의 순이다.

1위를 기록한 지어소프트는 IT서비스와 통합 마케팅 커뮤니케이션을 제공하는 광고부문, 농수산물 직거래를 통한 유기농마켓을 운영하는 유통부문을 영위하고 있다. 지난해 7월 지어소프트 자회사인 오아시스는 국산 유기농 제품을 새벽에 배송하는 '오아시스마켓' 온라인 서비스를 시작했다.

![지어소프트의 오아시스마켓 모바일 앱. [사진=지어소프트]](/wordpress/wp-content/uploads/2015/08/20200727_072649.jpg)

지어소프트의 오아시스마켓 모바일 앱. [사진=지어소프트]

◆지어소프트 실적, 오아시스마켓이 견인한다

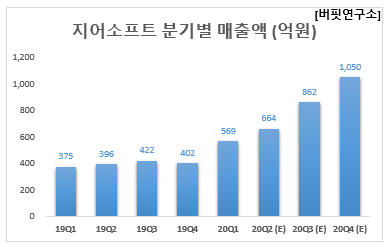

지어소프트의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 664억원, 26억원, 21억원으로 전년비 매출액과 영업이익은 67.68%, 8485.1% 증가하고 당기순이익은 흑자 전환할 것으로 전망된다.

2분기 지어소프트의 실적은 오아시스가 견인할 것으로 예상된다. 오아시스의 매출액과 영업이익은 각각 622억원, 27억원으로 전년비 72.5%, 84.9% 증가가 기대된다. 이는 온라인 채널 누적 회원 수 및 일평균 주문수 증가가 지속된 영향이다.

6월말 기준 오아시스마켓은 누적 회원 수 37만명, 일평균 매출액은 4억원을 달성했다. 특히 오아시스의 2분기 온라인 매출액은 334억원으로 전분기비 38.1% 증가한 것으로 추정된다.

지어소프트의 영업이익률은 고수익사업인 오아시스 온라인 매출 비중 증가로 전년비 3.83%p 증가한 3.8%일 것으로 전망된다.

![지어소프트 최근 실적. [사진=더밸류뉴스]](/wordpress/wp-content/uploads/2015/08/20200727_072648.png)

지어소프트의 올해 매출액, 영업이익, 당기순이익은 각각 2894억원, 124억원, 96억원으로 전년비 매출액은 81.33% 증가하고 영업이익과 당기순이익은 흑자 전환할 것으로 예상된다.

이는 오아시스마켓의 높은 재구매율과 신규가입자의 유입 속도 가속화가 기대되기 때문이다. 올해 말 오아시스마켓은 누적 회원 수 60만명, 일평균 매출액 10억원을 달성할 수 있을 것으로 전망된다.

특히 올해 오아시스는 수익성 높은 온라인 매출 비중의 증가와 영업레버리지 효과로 올해 연간 최대 영업이익률을 달성할 수 있을 것으로 보인다.

![지어소프트 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]](/wordpress/wp-content/uploads/2015/08/20200727_072650.png)

지어소프트의 최근 1년 주가 추이. [사진=네이버 증권]

지어소프트는 올해 초 신종 코로나 바이러스 감염증(코로나19) 영향으로 언택트(비대면) 소비가 각광받으면서 관련주로 수혜를 받아 15일 52주 신고가(1만4000원)를 기록했다.

지어소프트의 올해 1분기 기준 ROE(자기자본이익률)는 -7.29%이다.

◆오형돈∙박승준 공동대표이사 체제 전환 후 흑자

오형돈 지어소프트 대표이사는 2018년 2월 새로 선임됐다. 이후 4월 박승준 대표이사와 함께 공동대표이사 체제로 변경됐다. 당시 지어소프트는 사업 역량을 강화하기 위해 공동대표 체제로 변경했다고 밝혔다.

공동대표 체제 이후 2018년 지어소프트는 수년간 이어진 당기순손실을 흑자로 턴어라운드 했다. 이 같은 배경에는 오아시스마켓이 있었다. 코로나19 영향으로 언택트 소비가 늘면서 올해 2월 오아시스마켓은 트래픽 폭증에 따른 재고 조기 소진을 경험했다. 이에 기존 물류센터 인력 충원 및 제 2물류센터를 준비하고 있다.

제 2물류센터 규모는 기존 센터의 3분의 2 수준으로 오는 8~9월에 오픈 예정이다. 향후 제 1물류센터 일 주문 CAPA(생산능력)는 최대 3만건까지 늘어날 전망이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>