Update2025.01.12 일

[버핏 연구소=이아현 기자] IBK투자증권은 19일 빙그레(005180)에 대해 무더위가 9월까지 이어진다면 전년 3분기 실적이 기저효과로 작용해 올해 3분기 실적 개선이 기대된다며 투자의견 「매수」와 목표주가 8만8000원을 유지했다. 빙그레의 전일 종가는 5만9700원이다.

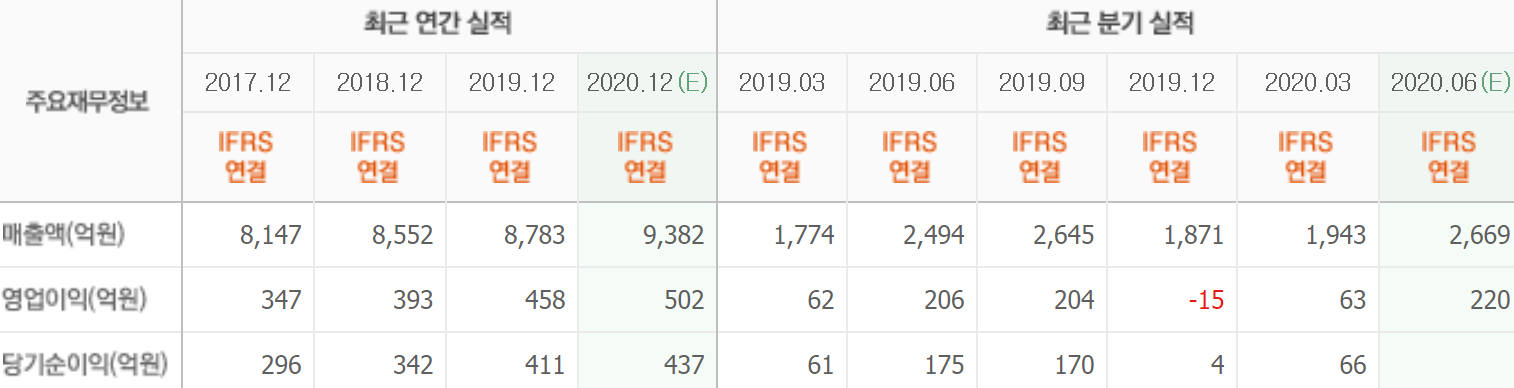

IBK투자증권의 김태현 애널리스트는 “빙그레의 올해 2분기 연결기준 매출액, 영업이익은 각각 2678억원(YoY +7.4%), 268억원(YoY +30.1%)을 기록했다”며 “아이스크림 매출 증가에 따른 원가율 개선 등 레버리지 효과로 외형 성장 대비 영업이익 증가폭이 두드러졌다”고 설명했다.

또한 “냉동부문 매출액은 1243억원(YoY +9.8%)을 기록했고 대체로 예년보다 날씨가 더웠던 만큼 빙과류 판매가 호조세였다”며 “품목별로는 바류가 전년동기대비 약 10% 증가했고, 아이스크림 비축 수요가 늘면서 투게더 등 카톤류 판매도 20% 증가했다”고 분석했다.

이어 “냉장부문 매출액은 1321억원(YoY +2.6%)을 기록했다”며 “코로나19에 따른 면역력 증진 식품에 대한 수요가 늘어 요플레 등 발효유 매출이 약 3% 늘었고 신제품 출시효과 등으로 커피음료 매출도 약 7~8% 증가했다”고 전했다.

또 “바나나맛 우유 국내 판매는 다소 부진했지만 수출은 호조세를 보였다”고 덧붙였다.

그는 “올해 상반기 연결 매출액과 영업이익이 각각 4723억원(YoY +4.6%), 208억원(YoY +9.6%)을 기록할 것”이라며 “장마 이후 무더위가 9월까지 이어지면 부진했던 전년 3분기 실적이 기저효과로 작용해 올해 3분기 실적 개선이 기대된다”고 추정했다.

빙그레는 우유처리가공 및 동제품 판매업을 주요 사업으로 영위하고 있다.

빙그레의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>