Update2025.01.12 일

[버핏 연구소=조영진 기자] 하이투자증권은 1일 RFHIC(218410)에 대해 신종 코로나 바이러스 감염증(코로나19)으로 지연됐던 해외 5G 투자 재개가 기대된다며, 투자의견 「매수」와 목표주가 5만원을 유지했다. 이날 오전 9시 59분 현재 RFHIC의 주가는 3만9300원이다.

하이투자증권의 이승웅 애널리스트는 “현재 미국 통신사를 중심으로 통신장비 공급 관련 계약이 진행되고 있어 9월 이내로 발주가 시작될 것”이라며 “따라서 올해 4분기부터 인도와 미국향으로 질화갈륨(GaN) 트랜지스터 공급이 본격적으로 발생하며 내년부터 해외 5G 투자 확대로 큰 폭의 실적 성장을 기록할 것”이라고 내다봤다.

또 “현재 대부분 국가에서 5G는 Sub-6GHz(5G 주파수 중 6GHz 이하의 주파수) 대역 상용화가 우선적으로 이뤄져 있다”며 “향후 mmWave(30~300GHz 대역 주파수) 상용화에 따른 GaN 트랜지스터 수요가 더욱 확대될 것”이라고 전망했다.

한편 “지난해 하반기부터 미중 무역분쟁 영향으로 화웨이향 GaN 트랜지스터 공급이 제한되고 있다”며 “원재료 공급사 다변화를 추진 중이지만 단기내 해결될 가능성은 낮은 상황”이라고 평가했다.

이어 “향후 RFHIC의 실적은 삼성전자에 초점을 맞출 필요가 있다”며 “삼성전자는 버라이즌(Verizon)과 에이티앤티(AT&T), 텔러스(TELUS)의 5G 장비 공급사로 선정되며 북미 시장에서 점유율 확대가 가시화되고 있다.”고 밝혔다.

따라서 “삼성전자의 고객사 확대와 글로벌 시장 점유율 확대에 따른 RFHIC의 수혜가 기대된다”며 “내년 글로벌 통신사의 5G 투자가 정상 궤도에 오른다는 점을 감안한다면 높은 이익 성장을 실현할 것”으로 판단했다.

RFHIC는 무선통신 및 방위산업에서 활용되는 부품을 설계 및 제조하는 업체이다.

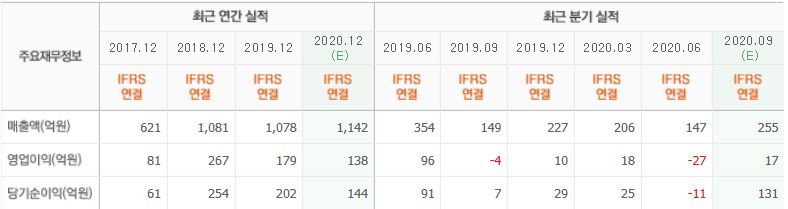

RFHIC 최근 실적. [사진=네이버 금융]

joyeongjin@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>