Update2025.01.12 일

[버핏연구소=권용진 기자] KB증권은 1일 SK하이닉스(000660)에 대해 현재 반도체 가격하락 사이클은 이미 80%를 통과한 것으로 추정되고 주가는 올해 20% 하락해 저점을 지나고 있다며, 투자의견은 「매수」를 유지하고 목표주가는 10만5000원을 유지했다. 2일 오전 9시 36분 현재SK하이닉스의 주가는 7만6100원이다.

KB증권의 김동원 애널리스트는 “지난해 4분기 Amazon(아마존), Microsoft(마이크로소프트) 등 북미 데이터센터 업체들의 서버DRAM(디램) 재고(8~10주)가 현재 대비 30% 높았던 것으로 추정된다”며 “반도체 가격하락을 촉발한 북미 데이터센터 업체들의 서버 DRAM 재고(6~8주)는 올 4분기부터 정상화(4~5주)가 예상되고, SK하이닉스 반도체 재고(DRAM 2주, NAND 3주)도 타이트해 4분기부터 재고부담이 완화될 것”이라고 전했다.

또한 “올해 서버 DRAM은 전년 동기 대비 낮은 재고 속에서 직전 저점 대비 높은 110달러 내외에서 가격바닥을 형성할 것”이라며 “향후 서버 DRAM 고정가격(8월 32GB 최저가 124달러) 하락을 월평균 5%로 가정하면 10월112달러, 11월 106달러로 예상돼 역사적 하단 가격(지난해 12월, 106달러)에 근접할 것”이라고 덧붙였다.

그는 이러한 DRAM가격 하락에도 주가 상승을 예상하는 이유로 “데이터센터 업체들의 DRAM(디램)재고가 감소했다”며 매출 증가를 내다봤다.

또한 “설비투자 축소(올해 8조3000억원, YoY -66%)로 내년 공급과잉 우려가 상당히 제한적일 것”이라며 재고자산과 설비투자에 대한 부담이 줄어 올해 하반기와 내년 반도체 시장을 골든 사이클로 판단했다.

SK하이닉스는 DRAM, NAND Flash(낸드 플래시), MCP(멀티칩패키지)와 같은 메모리 반도체를 주력 생산제품으로 한다.

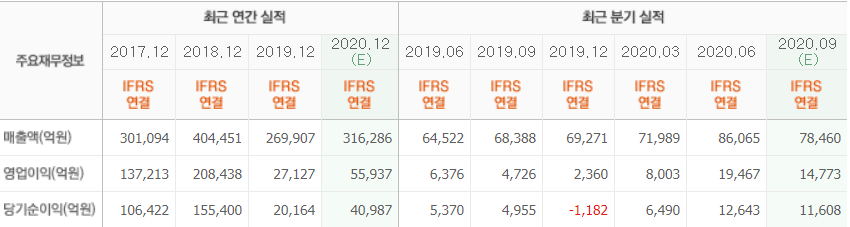

SK하이닉스 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>