Update2026.02.14 토

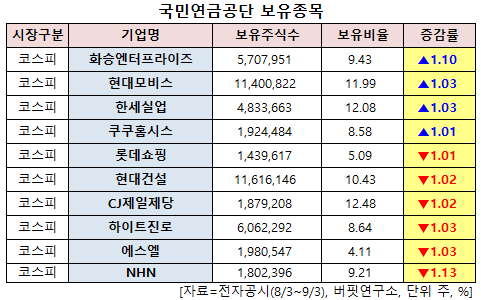

[버핏연구소=신현숙기자] 국민연금공단이 최근 한달(2020.8.3~2020.9.3)동안 10개 종목에 대한 지분 변동을 공시했다.

3일 금융감독원 전자공시시스템에 따르면 최근 국민연금공단은 화승엔터프라이즈(241590)의 주식보유비율을 8.33%에서 9.43%로 1.1%p 비중 확대했다.

또 현대모비스(012330)의 주식 비중을 10.96%에서 11.99%로 1.03%p 늘렸다. 이밖에 한세실업(105630) 등의 보유비율을 확대했다.

반면 NHN(181710)의 주식 비중을 10.34%에서 9.21%로 -1.13%p 줄여 축소 폭이 가장 컸다. 이어 에스엘(005850) 등에 대한 보유 지분을 축소했다.

국민연금공단이 비중 확대한 화승엔터프라이즈는 브랜드 신발의 제조업자 개발생산 방식(ODM) 생산 사업을 영위하는 화승비나 등을 자회사로 두고 있는 외국기업지배지주회사이며 신발 사업부문을 관리하고 있다.

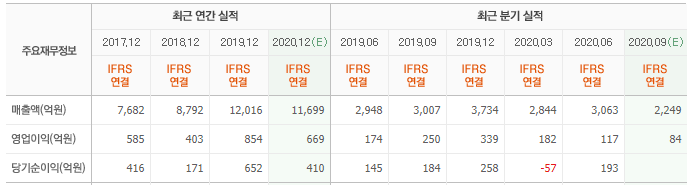

DB금융투자의 박현진 애널리스트는 "신종 코로나 바이러스 감염증(코로나19) 영향이 OEM 산업의 불확실성을 키우고 있는 와중에도 화승엔터프라이즈는 상반기 실적 성장세가 양호했고 심지어 아디다스 내 생산 점유율과 평균 수주단가의 상승이 두드러져 타 벤더 대비 경쟁에서 우위를 선점했다"며 "아디다스의 재고가 최고 수준으로 늘어 관련 생산벤더의 매출과 이익도 상당히 부진했던 것과는 달리 화승엔터프라이즈가 견조한 실적을 유지할 수 있었던 이유는 중고가 제품 위주로 제품믹스가 변화했기 때문"이라고 설명했다.

이어 "이는 지난해부터 본격 생산 시작했던 고단가 제품(boost 라인)의 영향이 컸을 것"이라며 "실제 코로나19 영향에 따른 생산 차질로 가동률은 전년동기대비 20%pt 이상 떨어졌지만 평균수주단가는 27% 상승했다"고 분석했다.

한편 "연말 내로 아디다스가 적극적인 프로모션 등을 앞세워 재고 소진에 집중하겠다는 의지가 강해 3분기 벤더사들의 매출과 이익이 또 저점을 기록할 것"이라며 "화승의 매출(YoY -21%)과 영업이익(YoY -52%)도 감소할 것"이라고 전망했다.

다만 "4분기 초에는 아디다스의 미뤄졌던 신제품 라인 생산이 가시화될 수 있을 것으로 예상되어 3분기 실적을 바닥으로 실적 회복세가 기대된다"며 "크로스 카테고리 전개를 위한 인력 재편도 예상되어 장기 성장을 위한 액션이 좀 더 구체화될 수 있을 것"이라고 판단했다.

그는 "단기 실적에 대한 기대치가 상당히 낮아지긴 하지만 중장기 실적 회복 기대감은 높은 편"이라고 덧붙였다.

또 "어려운 시기에 경쟁 우위를 보여주고 있는 점과 중장기 실적 회복 기대감이 높은 점을 들어 주가는 하방 압력을 키우기보다 바닥을 확인하며 우상향 타이밍을 노릴 것"이라고 내다봤다.

화승엔터프라이즈 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

241590: 화승엔터프라이즈, 012330: 현대모비스, 105630: 한세실업, 284740: 쿠쿠홈시스, 023530: 롯데쇼핑, 000720: 현대건설, 097950: CJ제일제당, 000080: 하이트진로, 005850: 에스엘, 181710: NHN

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>