Update2026.01.12 월

[버핏연구소=권용진 기자] 메리츠 증권은7일 네이버(035420)에 대해 신종 코로나 바이러스 감염증(코로나19)으로 디지털 혁신이 가속화돼 온라인 구매 활성화와 컨텐츠 소비에 있어서 인터넷 플랫폼에 대한 의존도 커졌다며 투자의견은 「매수」를 유지하고 목표주가는 32만원에서 40만원으로 상향했다. 7일 오전 9시 20분 현재 네이버의 주가는 32만원이다.

메리츠증권의 김동희 애널리스트는 “최근 정부가 추진하고 있는 ‘한국판 뉴딜’은 비대면 사회를 맞이해 디지털 역량을 전 산업분야에 결합시켜 미래 먹거리와 일자리를 창출하는 것”이라며 “이는 인터넷 플랫폼의 역할과 중요성이 커지는 것을 의미한다”고 설명했다.

또한 “한성숙 네이버 대표는 뉴딜 대회에서 AI(인공지능)와 데이터를 통한 한국4차 산업혁명의 마중물의 역할로 스마트스토어(온라인 상점)와 같이 전국 소상공인에게 도움이 되는 플랫폼이 회사의 비전임을 공유했다”며 ”소상공인, 창작자를 위한 쉽고 편리한 플랫폼 개발과 스타트업 투자, 온라인 창업, AI 인재양성의 시행을 덧붙였다”고 전했다.

한편 “올해 네이버쇼핑 거래액은 30조 3000억원으로 전년 동기 대비 51.6% 성장하며 국내 1위 쇼핑거래 플랫폼으로 자리잡았다”며 “대내외적인 변화에 적극 대응하기 위해 독립 분사 시점이 임박한 것으로 보인다”고 판단했다.

이어 “네이버는 2월 브랜드스토어, 3월 쇼핑라이브, 4월 풀필먼트, 6월 ‘플러스(멤버쉽)’, 8월 ‘장보기’ 서비스 오픈하며 비즈니스 성장 속도도 가속화되고 있다”고 언급했다.

그는 “향후 A홀딩스(네이버와 소프트뱅크의 합작법인)가 출범하며 야후재팬과의 시너지가 가시화될 경우 네이버쇼핑의 일본시장 진출도 가능하다”며 “네이버쇼핑의 가치를 기존 8조8000억원에서 14조원으로 상향한다”고 평가했다.

네이버는 인터넷 서비스를 기반으로 광고 사업과, 비즈니스플랫폼 사업, IT플랫폼 사업, 콘텐츠서비스 사업, 라인 및 기타플랫폼 사업을 통해 매출을 창출하고 있다.

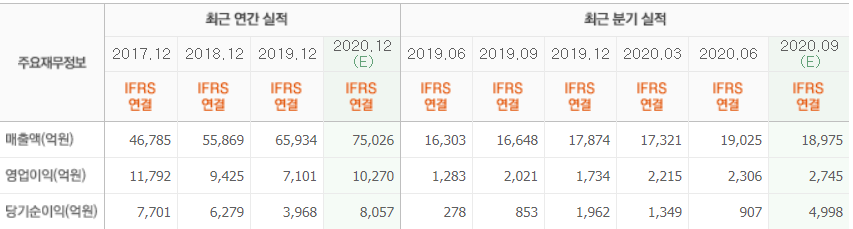

네이버 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>