Update2026.02.14 토

신종 코로나 바이러스 감염증(코로나19) 사태로 세계 각국의 국경이 봉쇄되며 해외여행이 불가능해졌다. 이에 호텔, 면세점 등 사업을 영위하고 있는 기업은 실적 부진을 겪었다.

호텔신라(008770) 역시 여행 수요 부진으로 올해 3월부터 영업적자를 기록했다. 반면 3분기 실적은 대형 따이공(중국 보따리상)과 공항면세점 지원 정책으로 면세점 매출이 회복세를 보여 상반기 대비 개선될 것이란 전망이 나왔다.

서울특별시 중구 동호로에 위치한 신라호텔. [사진=더밸류뉴스]

호텔신라는 호텔레〮저 및 면세유통(TR, Travel Retail) 사업을 영위하고 있다. 국내외에 총 11개의 면세점을 보유하고 있으며, 서울호텔, 제주호텔을 비롯 신라스테이, 중국 진지레이크 호텔, 거제삼성호텔을 임차 및 위탁운영하고 있다.

올해는 ‘코로나 팬데믹(전세계 대유행)’ 영향으로 외국인 관광객 및 내국인의 여행 수요가 급감했다. 이 같은 여파가 호텔신라에게 악재로 작용했던 것으로 분석된다.

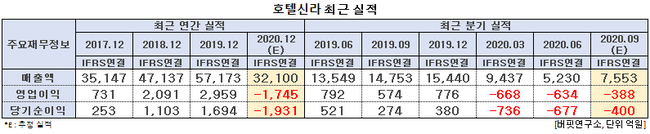

올해 2분기 호텔신라의 매출액, 영업이익, 당기순이익은 각각 5230억원, 634억원, 677억원으로 전년비 61.40%, 180.05%, 229.94% 감소했다.

호텔신라 최근 실적. [사진=더밸류뉴스]

반면 3분기 매출액, 영업손실, 당기순손실은 각각 7480억원, 430억원, 440억원으로 전년비 매출액은 49.3% 감소하고 영업손실, 당기순손실은 적자전환할 것으로 추정된다. 여전히 실적 부진이 지속되고 있지만 상반기 대비 개선되고 있다.

◆3분기, 면세점 매출 회복되고 있다

8일 주영훈 유진투자증권 연구원은 “대형 보따리상을 중심으로 한 시내점 매출액이 회복되고 있다”며 “제3자 반송 및 내수 통관 역시 재고자산 유동화 측면에서 기여하고 있다”고 밝혔다.

코로나19 사태 속에서도 대형 보따리상은 면세점을 꾸준히 방문해 매출을 내준 것으로 파악된다. 이에 따라 서울 시내면세점에서 화장품 위주로 매출이 좋아지고 있다. 보따리상은 2주간 자가격리와 상관없이 활동하기 때문에 매출 증가에 영향을 미친 것으로 해석된다.

싱가포르 창이국제공항 제4터미널에 위치한 신라면세점 매장 모습. [사진=호텔신라]

호텔신라는 지난 5월 20일부터 장기재고의 제3자 반송을 허용했다. 제3자 반송은 원 구매처가 아닌 제3자에게 반송 형식으로 재고를 판매하는 제도를 말한다. 3자 반송이 활성화됨에 따라 면세 매출에 유의미한 영향을 미친 것으로 보인다.

주 연구원은 “8월 면세점 매출액은 전년비 35%가량 감소한 것으로 추정된다”며 “코로나19로 인한 타격이 가장 컸을 당시 매출액 감소폭이 50%를 넘어섰던 것과 비교하면 확실히 개선되고 있다”고 말했다.

그는 공항면세점의 임대료 구조가 고정에서 매출연동(품목별영업요율)으로 변경된 점도 긍정적 영향을 줄 것이라고 파악했다. 이에 따라 호텔신라는 임차료 부담이 줄어 4분기부터 공항면세점의 적자 축소를 기대해볼 수 있게 됐다.

호텔 부문의 경우 7, 8월 여름 성수기와 국내여행 수요 증가가 맞물려 회복세를 나타냈다. 이에 3분기 실적은 전분기비 개선될 것으로 기대된다.

호텔신라의 최근 1년 주가 추이. [사진=네이버 증권 제공]

호텔신라는 코로나19 여파로 지난 3월 19일 52주 신저가(6만700원)을 기록했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>