Update2026.02.14 토

[버핏 연구소=이아현 기자] IBK투자증권은 11일 해마로푸드서비스(220630)에 대해 배달 주문 증가가 매장 매출 공백을 보완하고 있다며 투자의견 「매수」와 목표주가 3500원을 유지했다. 해마로푸드서비스의 전일 종가는 2715원이다.

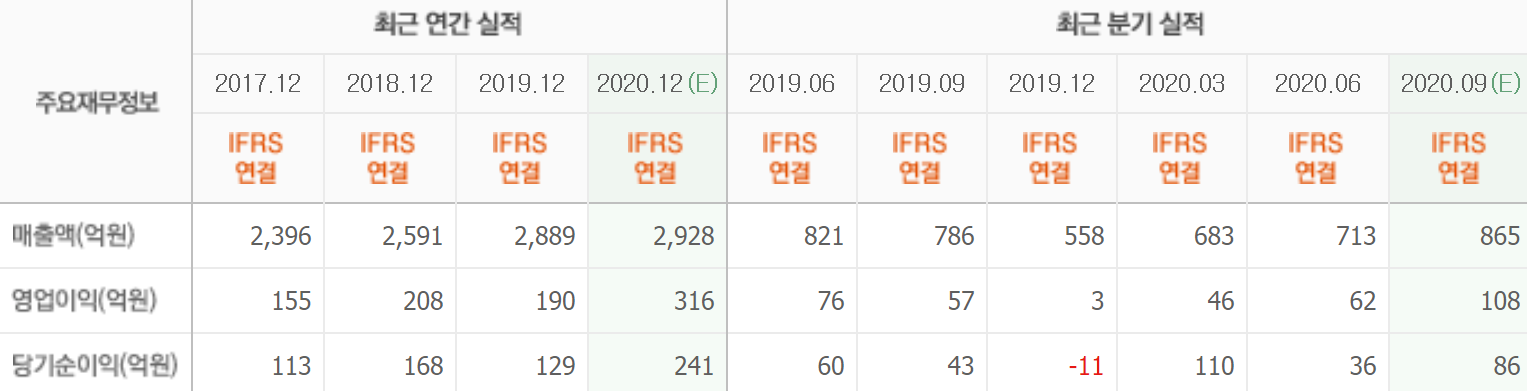

IBK투자증권의 김태현 애널리스트는 “코로나19 재확산에 따른 불확실성이 존재하지만 배달 매출이 매장 매출 감소분을 보완하고 있다”며 “평균 주문 금액이 높은 배달 매출의 비중은 3월 말 30%에서 6월 말 약 40%로 확대됐다”고 파악했다.

또한 “올해 3분기 연결기준 매출액, 영업이익은 각각 688억원(YoY -3.2%), 46억원(YoY -2.9%)을 기록할 것”이라며 “8월 출시한 신제품 내슈빌 버거와 치킨 판매 실적이 양호하지만 코로나19 피해 가맹점 지원금 지급에 따라 3분기 실적 개선은 쉽지 않을 것”이라고 추정했다.

그는 “8월 말 기준 맘스터치 가맹점수가 1287개로 2분기 대비 10개 순증했고 전국 11개 지사와 7월 재계약을 통해 지급수수료가 절감될 것”이라며 “지급수수료를 1%만 낮춰도 연간 약 15~20억원의 비용 절감 효과가 예상된다”고 설명했다.

이어 “해마로푸드서비스의 지난 2분기 연결기준 매출액, 영업이익은 각각 713억원(YoY -4.8%), 62억원(YoY -8.3%)을 기록했다”며 “2분기 실적은 코로나19 여파로 외식 경기가 위축된 상황에서 신제품 출시에 따른 광고비, 기부 등에 따른 비용 증가에 기인한다”고 밝혔다.

해마로푸드서비스는 '맘스터치'와 '붐바타' 브랜드의 프랜차이즈사업과 새우 등을 국내외에서 조달하여 공급하는 식자재유통사업을 영위하고 있다.

해마로푸드서비스의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>