Update2026.02.14 토

[버핏연구소=권용진 기자] 한화투자증권은 14일 삼성에스디에스(018260)에 대해 약3분기 실적이 시장 전망치를 상회하고 예상실적에 대한 현재 영업가치가 저평가 됐다며, 투자의견 「매수」를 유지하고 목표주가는 21만원에서 23만원으로 상향했다. 14일 오전 9시 30분 현재 삼성에스디에스의 주가는 18만2000원이다.

한화투자증권의 김소혜 애널리스트는 “3분기 실적으로 매출액 2조7700억원, 영업이익 2040억 원을 전망하며, 이는 영업이익 기준 시장 기대치를 12% 상회하는 수준이다” 이라고 평가했다.

이에 대해 “IT서비스 매출액은 지난해 4분기부터 이어진 하락세에서 벗어나 전년 동기 대비 2.3% 증가할 것으로 전망한다”며 “관계사들의 IT투자수주가 완전히 정상화되지는 않았지만, 일부 프로젝트는 진행되고 있다”고 설명했다.

또한 “일부 성수기 효과로 인한 관계사의 물동량(물자이동량) 증가와 항공 매출 확대로 예상보다 호조세를 나타낼 것으로 추정한다”며 “물류BPO(업무처리 아웃소싱) 매출액도 전년동기 대비 6.6% 증가할 것”이라고 예상했다.

그는 “통상적으로 삼성SDS의 3분기 매출은 2분기 대비 부진했지만 이번에는 다를 것”이라며 “제조 지능화와 클라우드 전환 사업 중심으로 관계사의 투자가 재개되고 있어 상반기 지연된 주요 프로젝트는 3분기와 4분기에 걸쳐 정상화될 가능성이 높다”고 판단했다.

이어 “이번 코로나19 사태로 재택근무 업무 솔루션 등 기업의 IT서비스 투자는 필수적인 환경으로 자리잡았다”며 “이에 다양한 사업 확장에 대한삼성SDS의 사업 기회 요인은 이전보다 높아진 상황”이라고 전했다.

삼성SDS는1985년 5월 1일에 설립됐으며, IT서비스 부문, 물류BPO 부문, 비즈니스 솔루션 부문, 클라우드& ITO(토탈 IT서비스)의 사업들을 영위하고 있다.

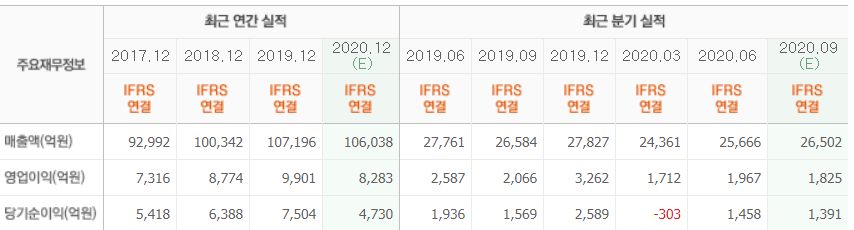

삼성SDS 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>