Update2026.02.14 토

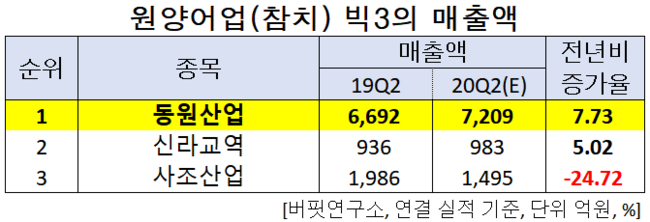

한국 주식 시장의 원양어업(참치) 관련주 가운데 올해 2분기 매출액 증가율 1위는 동원산업(006040)(대표이사 이명우)으로 조사됐다.

이명우 동원산업 대표이사. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 동원산업의 올해 2분기 매출액은 7209억원으로 전년비 7.73% 증가했다.

원양어업(참치) 빅3의 매출액. [자료=버핏연구소]

이어 신라교역(004970)은 5.02% 증가했고, 사조산업(007160)은 24.72% 감소했다.

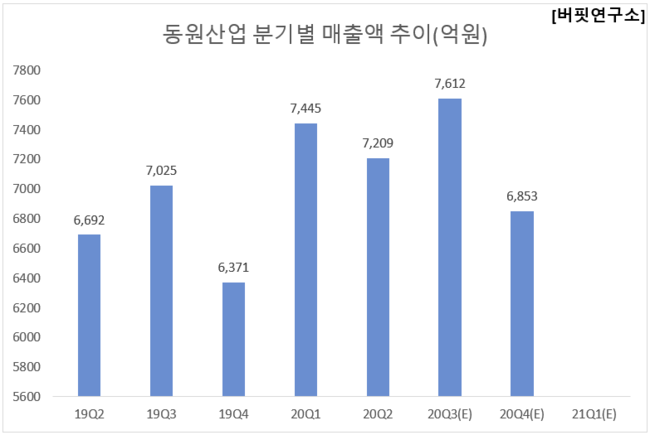

동원산업 분기별 매출액 추이(억원). [자료=버핏연구소]

1위를 기록한 동원산업은 선박운용을 통한 원양어업과 참치 포함 수산물을 가공 판매하는 유통사업, 보관 및 배송 등 물류사업을 영위하고 있다.

◆동원산업, 서프라이즈 시현

동원산업의 올해 2분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 7209억원, 898억원, 855억원으로 전년비 7.73%, 55.36%, 157.53% 증가했다.

동원산업 최근 실적. [자료=버핏연구소]

동원산업의 올해 2분기는 서프라이즈를 시현했다. 수산 부문은 어가하락 및 어획량 감소에도 월 평균 어획량은 1.9만톤으로 평년수준을 상회하여 수산 부문 영업이익 또한 선방했다. 유통 부문은 스타키스트 법인의 주력 제품 판매 호조로 매출액과 영업이익 모두 실적 호조를 주도했다. 물류 부문은 신규 거래처 확대 및 유가 하락 영향으로 물류 매출액과 영업이익 모두 상승하는 모습을 보여주었다.

동원산업의 다양한 제품들. [사진=동원산업]

동원산업은 향후 글로벌 가정 내 식품 수요 증가 영향으로 스타키스트는 높은 성장률을 보일 전망이다. 최근 국제 유가 반등으로 원가 부담은 2분기보다 상승하겠으나, 글로벌 어가가 6월 말 1244달러/톤에서 최근 1550달러/톤까지 상승하여 수산 부문 영업이익이 흑자전환 될 것으로 기대된다.

동원산업의 최근 1년 주가 추이. [이미지=네이버 금융]

동원산업의 지난해 기준 ROE(자기자본이익률)는 4.45%이다. 23일 기준 PER(주가수익비율)은 8.51배, PBR(주가순자산배수)는 0.62배이며 동일업종 평균 PER은 21.64배이다.

◆이명우 대표이사, "고객지향적 회사로 발전시키겠다"

이명우 대표이사는 2014년부터 동원산업의 대표이사로 취임하여 동원산업을 이끌어왔다.

이 대표는 “동원산업은 지난 2008년에는 세계 최고의 참치캔 브랜드인 미국의 스타키스트를 인수하여 글로벌 기업으로 발돋움하였고, 2011년에는 아프리카 수산회사인 S.C.A.SA를 인수, 유럽과 아프리카, 중동으로 그 시장을 넓힐 수 있는 발판을 마련했다”며 “진정한 글로벌 기업으로 거듭나고 있다”고 동원산업을 소개한 바 있다.

이어 그는 ‘고객의 만족을 위한 선제적인 경영, 완벽을 추구하는 최적화 경영, 기존과 다름에 희열을 얻는 창조적 경영’의 경영철학을 바탕으로 조직 구성원에게는 꿈과 희망을, 고객에게는 행복을 전달하는 진정한 고객지향적 회사로 발전시키겠다고 강조했다.

kjy2@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>