Update2024.10.22 화

[버핏연구소= 허동규 기자] SK증권은 29일 대한항공(003490)에 대해 유동성이 상대적으로 안정적이기 때문에 업계 구조조정 수혜가 예상된다며 투자의견 「매수」와 목표주가 2만4000원을 유지했다. 29일 오전 9시 18분 대한항공의 주가는 1만9050원이다.

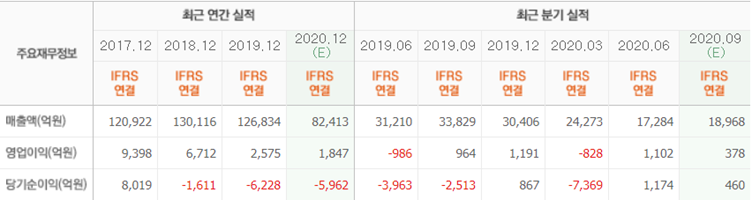

SK증권의 유승우 애널리스트는 “대한항공의 3분기 매출액은 1조6968억원, 영업이익은 138억원이 전망된다”며 “올해 연간 기준 매출액은 7조8411억원, 영업이익은 1215억원을 기록할 것”이라고 밝혔다.

그는 “신종 코로나 바이러스 감염증(코로나19) 여파로 3분기 여객 매출액은 2610억원(YoY -87.7%)을 기록할 것으로 추정된다”며 “다만 화물은 2분기만큼의 실적은 아니지만 선방하는 모습을 보여 1조885억원(YoY +70.1%)이 전망된다”고 전했다.

또한 “9월 21일 발표된 항공활물 운임지수(TAC Index)를 보면 홍콩발 북미행 화물 운임은 5.11달러/kg(YoY +47.7%), 홍콩발 유럽행 운임은 3.42달러/kg(YoY +32%) 수준이다”며 “여전히 평년 대비 강세를 보여 흑자를 기록한 것”이라고 내다봤다.

한편 “최근 아시아나항공(매각 무산) 등 대부분의 항공사들이 유동성 위기로 어려움을 겪었지만 대한항공은 유상증자, 사업부 매각 등의 자구책 이행으로 대마불사의 모습을 보여줬다”며 “유동성 확보 예정 자금을 감안할 시 연말 기준 부채비율은 약 500% 수준으로 추정한다”고 판단했다.

대한항공은 항공운송사업을 주요 사업으로 영위하고 있다.

대한항공 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>