Update2026.02.14 토

[버핏연구소=허동규 기자] BNK투자증권은 7일 기업은행(024110)에 대해 3분기 비이자이익, 대손충당금전입은 전년비 소폭 감소를 예상하나 판관비 증가 때문이라며 투자의견 「매수」와 목표주가 1만원을 유지했다. 오전 9시 11분 기업은행의 주가는 8080원이다.

BNK투자증권의 김인 애널리스트는 “3분기 지배주주순이익은 3618억원(YoY -5%, QoQ +14.3%)을 예상한다”며 “비이자이익과 대손충당금전입 소폭 감소는 경상적 판관비 증가에 기인한 것”이라고 밝혔다.

그는 “3분기 이자이익은 1조4236억원(YoY -1.6%, QoQ +0.1%)으로 기준금리 인하와 1.5% 초저금리 대출에 따라 순이자마진(NIM)(QoQ -10bp)은 큰 폭 하락할 것”이라며 “다만 전분기비 3% 향상된 높은 원화대출성장(3분기 누적기준 +10%ytd 상회)으로 상쇄하면서 전분기 및 전년동기와 유사한 수준일 것”이라고 내다봤다.

또한 “3분기 대손충당금전입은 4291억원(YoY -4.7%, QoQ -19.4%)을 예상한다”며 “부도율 상향 조정에 따라 기존 경상적 수준보다는 증가할 전망이고 대손비용률(원화대출 채권대비) 기준으로는 73bp로 3년간 연평균(78bp)보다는 낮은 수준이다”라고 판단했다.

한편 “중소기업 및 자영업자 대상 초저금리대출 큰 폭 증가에도 불구하고 대부분 보증서 대출이기 때문에 부실가능성은 크지 않다”며 “다만 3분기에도 NIM은 큰 폭 하락하면서 수익성 부담은 존재한다”고 전했다.

아울러 “배당에 대한 기대도 낮아질 전망인데 중소기업 및 자영업자 지원을 위해 올해 4차례 증자를 실시한다”며 “금융당국의 배당자제 권고에 따라 정책은행으로서 호응도 필요한 전망이다”고 말했다.

이어 “이익감소에 따라 배당성향을 유지한다고 해도 배당금은 400원으로 축소를 예상하고 이에 따라 타 은행주 대비 투자 매력은 크지 않은 상황”이라며 “다만 이를 감안해도 PBR(주가순자산비율), PER(주가순이익비율)은 각각 0.28배, 4.8로 역대 가장 낮은 수준이어서 주가의 하방경직성은 높을 전망이다”고 예상했다.

기업은행은 중소기업자에 대한 경제활동을 지원하는 것을 주 목적으로 설립돼 중소기업대출을 주 사업으로 영위하고 있다.

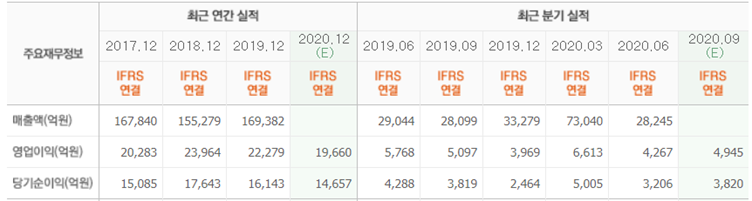

기업은행 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>