Update2026.07.26 일

비탈리 카스넬슨(Vitaliy N. Katsenelson)은 「적극적 가치투자」(Active Value Investing)*라는 책에서 그의 절대 PER 모형을 밸류에이션(Valuation) 모형으로 제시하고 있다. 그는 콜로라도 대학교에서 금융학 학사와 석사를 받았고, 우등으로 대학원을 졸업한, 정통 금융교육을 받고 투자세계에 몸을 담고 있는 사람이다.

자료: https://imausa.com/

자료: https://imausa.com/

그가 개발한 것으로 보이는 절대 PER 밸류에이션 모형에 터 잡은 그의 가치투자 이론은 전통적 가치투자 이론가들이 보기에는 다소 생뚱맞고 이단적이다. 전통적인 가치투자 이론가들과는 달리 그는 장기적 가치투자의 시대는 지났다고 말하기 때문이다. 그는 “강세장에서 유효했던 전통적 매수-보유 전략은 더 이상 쓸모없을뿐더러 사실상 끝났다. 죽은 전략이나 마찬가지이다.”라고 한다.** 그가 던지는 화두는 매우 도전적이다. 필자는 그의 말처럼 장기적 가치투자의 시대가 지났는지는 알 수 없지만, 이 말을 하게 된 그의 이론적 근거를 찬찬히 들여다보면 매우 참신하고 설득력이 있다.

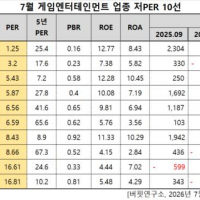

밸류에이션에 관심을 가져본 사람이라면, 그 난해함 때문에 난감해한 적이 있을 것이다. 그도 그런 경험을 한 것 같다. 그는 기존의 이론에 항복하기보다는 용감하게도 자신의 방식을 택했다. 그가 개발한 절대 PER 밸류에이션 모형은 매우 신선하고 독창적이다. 그가 제시하는 PER 방정식은 다음과 같다.***

적정 PER=기본 PER×{1+(1-사업리스크)}×{1+(1-재무리스크)}×{1+(1-이익의 확실성)}

이 적정 PER을 계산하는 공식은 그가 제시하는 몇 개의 PER 관련 공식 중의 하나이지만 가장 기본적인 공식이다. 이 공식을 보면, 그가 PER은 이익증가율, 배당수익률, 사업리스크, 재무리스크, 이익의 확실성에 의하여 영향을 받는다는 것을 가정하고 있다. 이 공식에 의하면, 적정 PER은 기본 PER이 얼마이냐에 따라 달라지게 된다. 그의 기본 PER을 구하는 수학적 방법이 신묘하다.

그는 이익이 증가하지 않고, 배당금도 지급하지 않는 제로성장 회사도 가치가 없는 것이 아니기 때문에 PER을 8을 주고, 이익증가율 0%에서 16%까지는 이익이 1% 증가할 때마다 PER은 0.65 포인트 상승하는 것으로 가정하고, 17% 이상은 1% 당 PER이 0.50 포인트 증가하는 것으로 가정하여 예상 EPS증가율에 따른 PER을 정하고, 배당금이 1% 증가할 때마다 PER도 1% 증가한다고 가정하여 배당금에 따른 PER을 구한다. 이 두 가지 PER을 합하여 기본 PER로 하고, 위 공식에 대입하여 적정 PER을 구한다.****

원래 밸류에이션은 ‘가정의 천국’에서 수행되는 작업이다. 누가 더 멋진 가정을 하느냐(더 현실에 가까운 가정을 하느냐라는 의미)에 따라 결과가 달라진다. 비탈리 카스넬슨도 그의 절대 PER 모형이 다른 모형과 똑같이 투입수치에 따라 결과가 달라지는 문제에 시달린다는 것을 알고 있다.***** 필자가 보기에는 그의 가정이 다른 모형에 사용되는 가정보다 훨씬 간명하다. 그의 절대 PER 모형은 논리적인 안전마진, 매수, 보유, 매도 가격을 PER로 알려줄 수 있다.

그러나 아쉽게도 필자는 그의 절대 PER 모델에 사용되는 지나치게 깐깐한 수학적 계산 방법으로 산업별로 크게 차이가 나는 각 회사의 PER의 수준을 반영해 낼 수 있을까에 대한 의문이 없지 않다.

그럼에도 불구하고 그가 건재하고, IMA(Investment Management Associates, Inc.)에서 CEO를 맡고 있으며, Forbes로부터 “The New Benjamin Graham” 이라는 별명을 얻고 있는 것을 보면,****** 그의 깐깐한 적정 PER 공식은 고객들의 돈을 잘 불려주고 있고, 그는 투자업계에서 실력 있는 가치투자자로서 확고한 지위를 차지하고 있는 듯이 보인다. 그의 책을 읽다 보면 그가 제시하는 통계들이 생각하지 못했던 것이라서 고맙고, 행간 행간에 번뜩이는 재치가 책 읽기를 지루하지 않게 하는 행운도 만나게 된다.

[주석]

* 이 책은 2009년에 김상우가 번역하여 「타이밍에 강한 가치투자전략 : 적극적 가치투자」라는 제목으로 ㈜한국투자교육연구소 부크홀릭에 의하여 한국에서 출판되었다.

** 위의 책, 49면.

*** 위의 책, 214면.

**** 위의 책, 210-212면.

***** 위의 책, 216면.

****** https://imausa.com/ 가치투자이론의 창시자인 벤저민 그레이엄(Benjamin Graham)은 제로성장 회사의 PER을 8.5로 설정했다 (벤저민 그레이엄 저, 이건 역, 신진오 감수, 「현명한 투자자」(The Intelligent Investor: A Book of Practical Counsel), ㈜국일출판사, 2020, 207면 참고). 비탈리 카스넬슨이 자신의 방식이 그레이엄의 제안보다 보수적이라고 직접 언급하고 있고(비탈리 카스넬슨, 앞의 책, 391면, 각주 43 설명), 실제로도 그렇기 때문에 붙여진 별명이라고 생각된다.

ⓒ저작권은 저자에게 있습니다. 출처를 표시하면 언제든지 인용할 수 있습니다.

※출처를 밝히면 자유롭게 인용 가능합니다.