Update2026.01.12 월

[버핏연구소=권용진 기자] 신한금융투자는 27일 현대로템(064350)에 대해 환율하락에도 3분기 실적 턴어라운드를 실현했지만 남북철도 경협 이벤트로 주가의 변동성이 확대됐다며, 투자의견 「Trading BUY」을 유지하지만 목표주가를 15만850원에서 15만300원으로 하향했다 현대로템의 전일종가는 15만300원이다.

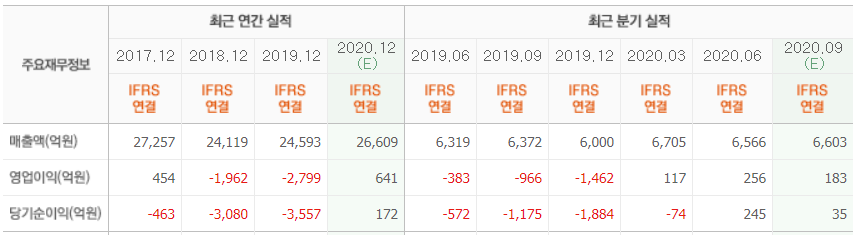

신한금융투자의 황어연 애널리스트는 ”3분기 매출액은 6932억원(QoQ +5.6%)을, 영업이익은 311억원(QoQ +21.7%)을 기록했다”며 “영업이익은 컨센서스(시장기대치)보다 70.2%(183억원) 상회했다”고 전했다.

그는 “전분기 대비 2.3%의 원달러 환율 하락에도 양호한 실적을 시현했다”며 ”다만 철도부문은 환율 하락에 따른 원화 매출액 감소로 영업이익률이 1.8%(QoQ -2.0%p)로 집계됐다”고 언급했다.

이어 “방산부문이 실적 개선을 견인했다”며 “차륜형 장갑차 2차 양산 계약 변경액 (62억원), 3차 양산 계약에 따른 선공정분 매출 인식, K-2 전차 정산이익 발생으로 영업이익이 178억원(QoQ +52.1%)으로 성장했다”고 설명했다.

더불어 “정산이익은 지속적인 발생이 예상되지만 일회성 이익의 규모는 100억원~150억원일 것”이라고 추정했다.

또한 “플랜트부문에서는 카타르 하수처리 시설에 대해 추가 원가 투입을 중단했다”며 “저수익성 프로젝트 매출 감소로 영업이익이 70억원(QoQ 흑자전환)으로 증가했다”고 덧붙였다.

그는 “내년 매출액은 2조8000억원(YoY +3.7%), 영업이익은 971억원(YoY +13.4%)일 것”이라며 “2017~2019년 3조원 대의 수주로 3조원 내외의 안정적인 매출이 발생할 것”이라고 전망했다.

이에 대해 “부진했던 수익성은 올해 턴어라운드가 확인됐다”며 “내년 1분기 카타르 하수처리공사 준공, K-2 전차 3차 양산 재개, 철도부문 저가 프로젝트 해소로 영업이익률은 3~4%대로 안정화될 것”이라고 기대했다.

한편 “목표주가를 3.5% 하향했다”며 “이는 남북 철도 경협 이벤트에 따른 주가 변동성 확대로 정량적 가치 분석이 불가함에 기인한다”고 평가했다.

현대로템은 현대자동차 그룹의 글로벌 종합 중공업 기업으로 철도사업, 방위사업, 플랜트 및 환경사업을 영위하고 있다.

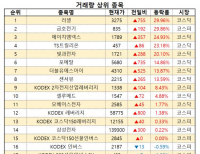

현대로템 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>