Update2026.02.14 토

[버핏연구소=권용진 기자] 하이투자증권은 2일 현대미포조선(010620)에 대해 올해 목표 수주치를 하향했지만 지난해와 비슷한 수주량을 달성할 것이라며, 투자의견 「매수」와 목표주가 4만8000원을 유지했다. 2일 오전 9시 10분 현재 현대미포조선의 주가는 2만8400원이다.

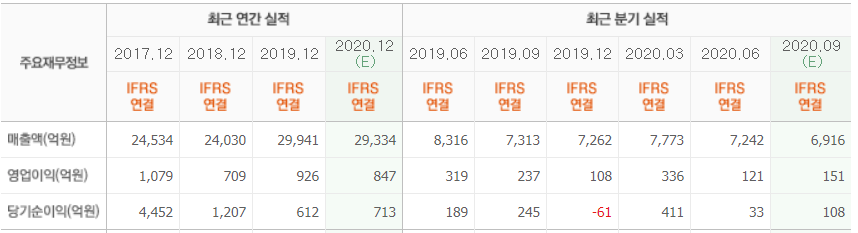

하이투자증권의 최광식 애널리스트는 ”3분기에 매출액 6318억원(YoY -14%, QoQ -13%)을, 영업이익 288억원(YoY+22%, QoQ +138%), 지배주주 순이익 103억원(YoY -56%, QoQ +300%)을 기록했다”며 “영업이익은 컨센서스(시장기대치)를 2 배 가까이 상회했으며 당기순이익은 컨센서스와 비슷한 수준”이라고 전했다.

더불어 ”건조량이 전분기 대비 13% 줄었고 환율도 2.7% 하락했지만, 강재(강철)매출이 하락을 일부 상쇄했다”며 “무엇보다도 자회사 현대비나신의 OPM(영업이익률)이 13.1%로 어닝 서프라이즈(깜짝 실적)를 시현했다”고 덧붙였다.

그는 “올해 수주목표를 기존 36억5000억달러에서 25억6000달러로 30% 낮췄는데 이는 지난해 달성한 27억600달러보다 5% 낮은 수준”이라며 “9 월까지 전년 동기 대비 11% 많은 17억6000달러를 수주해, 코로나19 여파가 가장 적은 조선사로 꼽을 수 있다”고 판단했다.

이어 “낮춘 수주 목표 하에서 회사는 이미 69%를 달성 중이며 수주가 늘 12 월에 몰리는 경향이 있다”며 “시장 수주 풀(POOL)과 옵션들에서 예상하는 수주치도 25억달러로 올해 수주 목표치를 달성 가능할 것”이라고 내다봤다.

그는 “낮아진 목표를 달성한다고 가정한다면 3분기 8억2000억달러에 이어 4분기에도 8억1000달러 수주가 가능할 것”이라며 “수주강세로 수주잔고 반등을 이어갈 것”이라고 기대했다.

또한 “하반기 매출은 3분기 6320억원, 4분기7300억원을 기록할 것”이라며 “현재 PBR(주가순자산비율)은 0.47배이며 순현금도 5000억원 보유하고 있다”고 평가했다.

한편 ”목표주가가 현재주가와 높은 괴리율을 보이고 있지만 이를 유지할 것”이라며 “4분기 수주 강세와 내년 수요대비 공급(선복증가율) 부족으로 언제든 탱커, LPG(액화석유가스) 시장도 현재의 컨테이너선 해운 시장처럼 분위기가 싹 바뀔 수 있다고 기대하기 때문”이라고 전망했다.

현대미포조선은 석유화학제품 운반선, 중형 컨테이너운반선을 건조하는 중형선박 전문 조선기업이다.

현대미포조선 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>