Update2026.05.26 화

[버핏연구소=조영진 기자] 6일 포스코케미칼(003670)이 장 마감 이후 유상증자 계획을 공시했다. 현 주가대비 할인된 가격으로 대규모 유상증자가 발표됨에 따라 단기적 주가 조정은 불가피할 것으로 보인다. 향후 호재로 작용할 것이라는 목소리도 나오고 있지만, 증자로 인한 실적 기여는 2~3년 뒤를 기대해야 할 것으로 전해진다.

포스코케미칼의 배터리 소재 NCMA 양극재 개발. [사진=더밸류뉴스(포스코케미칼 제공)]

포스코그룹의 화학전문 계열사 포스코케미칼이 1조원 규모의 유상증자 계획을 6일 발표했다. 이는 현재 시가총액 약 5조원의 20%에 해당하고, 발행되는 1647만5000주의 신주 역시 기존 발행주식(6098만8000주)의 27%에 달한다. 신주 발행가액은 6만700원으로 공시됐으나 내년 1월 8일 확정될 예정이며, 신주 상장은 2월 3일에 집행될 것으로 보인다.

이에 유상증자발 가치 희석에 따른 밸류에이션 부담을 감안해야 한다는 의견이 나온다. 1조원 규모의 유상증자가 장기 성장성을 확보하는 중요한 결정으로 판단되지만, 투자금이 내년~2022년에 걸쳐 투입되기 때문에 실적 기여는 2~3년 뒤를 내다볼 수 밖에 없다는 분석이다.

내년 2월 신주 발행을 감안하면 가중 평균 발행주식수는 7600만주로 집계된다. 이에 따라 EPS(주당순이익)는 내년 2627원에서 2100원으로 하락하고, PER(주가수익비율)은 32배에서 40배로 올라갈 전망이다. 따라서 성장성과 주당 가치 희석에 따른 가치 판단으로 주가에 단기적 변동성이 있을 것으로 전문가들은 예측하고 있다.

포스코케미칼의 이 같은 행보는 선제적 자금 조달로 중장기 성장세를 겨냥한 것으로 풀이된다. 이번 대규모 증자를 통해 확보된 자금 중 약 70%가 2차전지 소재 설비 투자에 사용될 전망이다. 실제로 포스코케미칼은 유상증자와 함께 양극재 추가 증설 계획을 공시했는데, 국내 양극재 시설에만 5500억원을 투자할 것이라고 밝힌 바 있다.

그럼에도 유상증자에 따른 희석 효과는 불가피한 상황이다. 한상원 대신증권 연구원은 “대규모 유상증자에 따른 주가 조정 국면이 올 것”이라며 “2차전지 소재 업종 내에서도 포스코케미칼의 투자 우선순위는 상대적으로 높지 않다”고 판단했다. 2023년 에너지소재 부문(양극재·음극재)의 실적 추정치 상향과 내년 순현금 구조 전환을 반영한다 해도 유상증자로 인한 주가 상승을 당장 기대하긴 어렵다는 분석이다.

물론 장기적 전망은 훨씬 긍정적이다. 증권업계는 포스코케미칼의 2023년 양극재 예상 매출액(1조3000억원)을 기존 추정치(9400억원) 대비 40% 상향했으며, 순이익 추정치도 기존 대비 10% 상향 조정했다. 전남 광양에 증설 중인 양극재 공장은 2022년 2분기에 완공되고 2021년 1분기에 상업 가동이 개시될 예정이다. 총 투자비는 2800억원으로 생산능력은 NCMA(니켈·코발트·망간·알루미늄) 양극재 연간 2만9000톤으로 집계된다.

또 이번 유상증자가 주주배정 방식으로 진행된다는 점도 긍정적인 평가를 받고 있다. 포스코(005490) 890만1000주(54.0%), 포항공대 13만4000주(0.8%) 등이 증자에 참여할 예정으로, 최대주주 포스코의 증자 참여가 지분 희석 방지 및 지배력 유지를 가능케 한다는 분석이다.

포스코케미칼 주가의 저평가 요인으로 작용해왔던 높은 부채비율(올해 하반기말 114.5%)이 이번 증자를 통해 하락(내년말 62.5% 추정)함에 따라, 재무구조 개선이 가능할 것이란 전망도 장점으로 꼽힌다.

포스코케미칼 최근 실적. [이미지=더밸류뉴스]

포스코케미칼의 3분기 매출액은 전년비 4.6%(170억원) 증가한 3887억원이다. 영업이익과 당기순이익은 전년비 하락을 기록했지만, 당기순이익 부문은 전분기비 흑자 전환했다. 포스코케미칼의 재무제표에 따르면, 전분기 491억원의 투자활동 현금지출과 4789억원의 재무활동 현금수입이 있었던 것으로 집계된다.

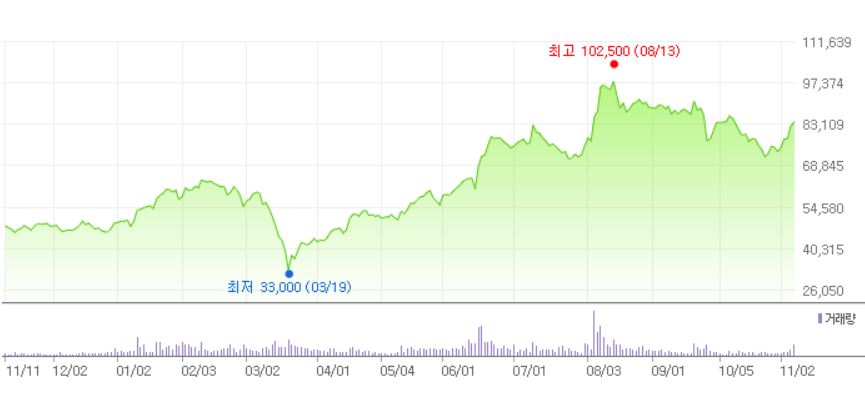

포스코케미칼 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

포스코케미칼은 신종 코로나 바이러스 감염증(코로나19)발 시장불황으로 3월 중 신저가(3만3000원)을 기록한 바 있다. 이후 반등해 제자리를 찾아가다가 2차전지 소재인 양극재 산업이 가치를 인정받으며 8월 13일 신고가(10만2500원)를 기록했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>