Update2026.02.14 토

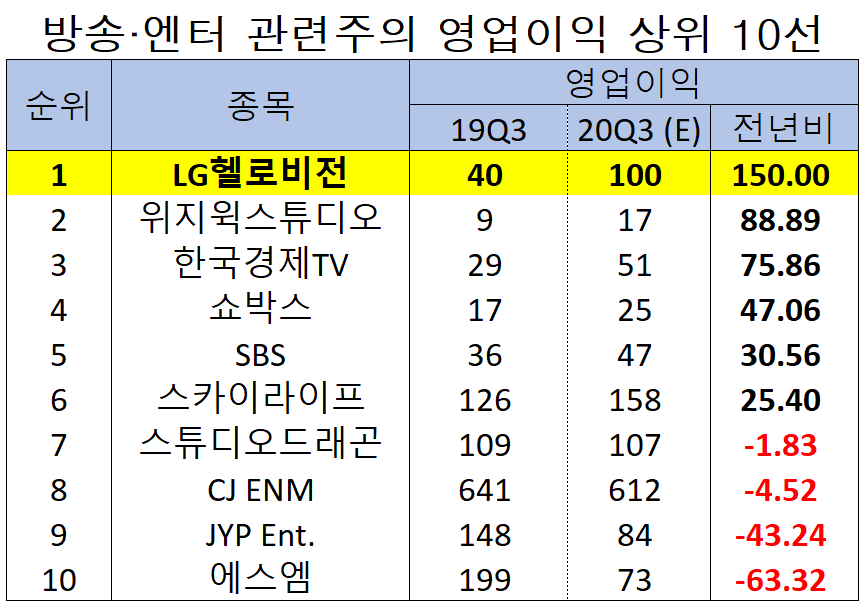

[버핏연구소] 한국 주식 시장의 방송·엔터 관련주 가운데 올해 3분기 영업이익 증가율 1위는 LG헬로비전(037560)(대표이사 송구영)으로 조사됐다.

송구영 LG헬로비전 대표이사와 서울 상암동 LG헬로비전 본사. [사진=더밸류뉴스]

버핏연구소의 분석 자료(기준일 11월 5일)에 따르면 LG헬로비전의 올해 3분기 영업이익은 100억원으로 전년비 150.00% 증가할 것으로 예상된다.

방송·엔터 관련주 영업이익 상위 10선. [이미지=더밸류뉴스]

이어 위지윅스튜디오(299900)(88.89%), 한국경제TV(039340)(75.86%), 쇼박스(086980)(47.06%), SBS(034120)(30.56%) 등의 순이다.

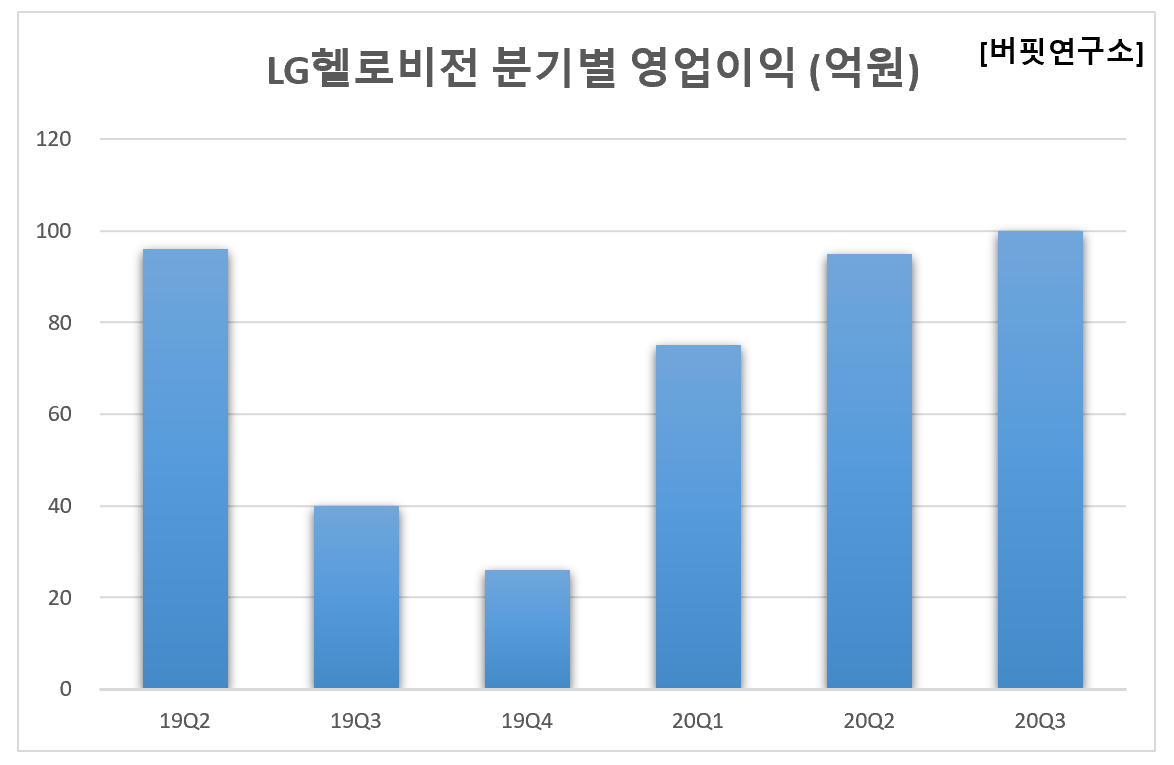

LG헬로비전의 분기별 영업이익. [이미지=더밸류뉴스]

1위를 기록한 LG헬로비전은 케이블TV, 초고속인터넷, 인터넷전화(VoIP), 광고 등과 같은 방송통신서비스를 가입자에게 제공하는 종합유선방송사업 등을 영위하고 있다.

◆LG헬로비전, 기가인터넷 성장이 실적 견인

LG헬로비전의 올해 3분기 매출액, 영업이익은 각각 2777억원, 100억원으로 전년비 1.57%, 150.00%증가할 것으로 예상된다.

LG헬로비전의 최근 실적. [이미지=더밸류뉴스]

LG헬로비전은 올해 3분기부터 수익성 개선이 시작될 것으로 예상된다. LG유플러스의 자회사로 편입되면서 LG유플러스와의 사업 시너지가 본격화되고 있고 기가인터넷 가입자 증가에 따른 실적 개선이 기대되기 때문이다.

또한 케이블 방송과 인터넷 결합 상품에 가입하는 가입자가 늘어나면서 3분기 기준 초고속인터넷 가입자당평균매출(APRU)는 1만1302원, 가입자수는 76만7000명으로 추정된다. 특히 인터넷 신규 가입자 중에서 높은 가격의 기가인터넷 가입자가 확대되고 있는 상황이다.

LG헬로비전의 기가인터넷. [사진=LG헬로비전]

LG헬로비전의 렌탈 사업 매출액도 매년 급격히 성장하고 있다. 올해 렌탈을 포함한 기타 매출액은 1679억원으로 전년비 9.60% 증가할 것으로 예측된다. 렌탈 등을 포함한 기타 매출액이 고성장을 보이고 있는 점이 실적 개선에 영향을 미칠 것으로 전망된다.

화질개선과 채널확대를 통한 품질 향상, 기가인터넷 커버리지 확산 등을 추진해온 LG헬로비전은 향후 상품과 서비스 경쟁력을 더욱 강화해 LG유플러스와의 시너지를 내는데 주력할 예정이다.

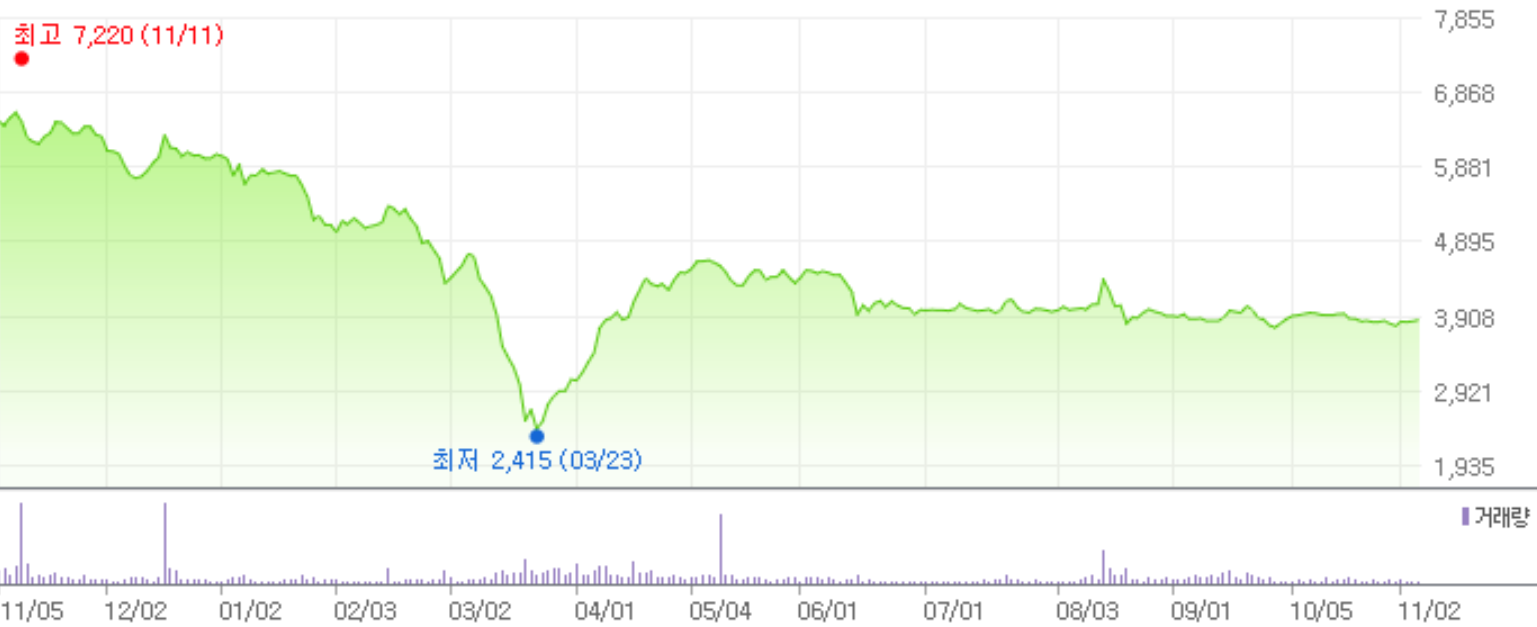

LG헬로비전의 최근 1년 주가 추이. [이미지=네이버 증권]

LG헬로비전은 올해 초 신종 코로나 바이러스 감염증(코로나19) 여파로 3월 23일 52주 신저가(2415원)를 기록했다.

LG헬로비전의 올해 2분기 기준 ROE(자기자본이익률)는 -9.49%이다. 5일 기준 PBR(주가순자산배수)는 0.31배이며 동일업종 평균 PER은 -23.09배이다.

◆송구영 대표이사, “소비자가 가입하고 싶은 서비스 만들 것”

LG유플러스는 지난해 12월 유료방송 및 알뜰폰 사업자인 CJ헬로를 인수했다. 이후 LG헬로비전으로 사명을 변경하고, 송구영 LG유플러스 홈·미디어부문장을 신임 대표이사로 선임했다.

송구영 LG헬로비전 대표이사는 모바일 영업전략, 방송·통신·인터넷 마케팅 총괄 등 ICT(정보통신기술) 산업 전반에 걸친 경험과 통찰을 바탕으로 사업 성장을 이끌었다는 평가를 받는다.

송 대표는 지난 4월 임직원들에게 “새로운 도약을 시작하겠다”는 포부를 밝혔다. 이어 “소비자에게 가격, 속도, 화질 등 기능적 혜택뿐만 아니라 ‘헬로 렌탈 서비스’ 등의 이용경험을 확대해 차별화된 고객가치를 만들어 가자”며 “우수한 품질의 서비스를 제공해 소비자가 ‘가입하고 싶은 서비스’를 만들어 갈 것”이라고 말했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>