Update2026.02.14 토

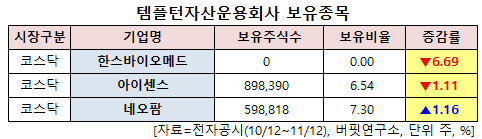

[버핏연구소=신현숙 기자] 템플턴자산운용이 최근 한달(2020.10.12~2020.11.12)동안 3개 종목에 대한 지분 변동을 공시했다.

12일 금융감독원 전자공시시스템에 따르면 최근 템플턴자산운용은 네오팜(092730)의 주식보유비율을 6.14%에서 7.3%로 1.16%p 비중 확대했다.

반면 한스바이오메드(042520)의 주식 비중을 6.69%에서 0%로 -6.69%p 줄여 축소 폭이 가장 컸다. 이어 아이센스(099190) 등에 대한 보유 지분을 축소했다.

템플턴자산운용이 비중 확대한 네오팜은 화장품, 의료기기, 건강기능식품 등의 사업을 영위하고 있다.

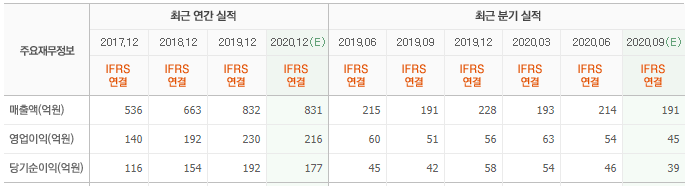

유안타증권의 박은정 애널리스트는 "네오팜의 3분기 실적은 연결 매출 179억원 (YoY +6%), 영업이익 36억원(YoY +28%)를 기 록하며 컨센서스(시장 기대치)를 하회했다"며 "면세 채널 트래픽 급감, 계절 제품 판매 약세 등으로 핵심 브랜드의 매출 부진이 주요했으며, 그 외 브랜드의 신제품 출시 사이클이 겹쳐 비용 부담이 더해진 것으로 보인다”라고 설명했다.

이어 "채널별로 오프라인(병원, 면세 등) 매출은 87억원으로 전년비 4% 감소했는데 병∙의원에서 판매되는 제로이드는 고성장을 이어갔으나 코로나19 영향이 재차 확산됨에 따라 병∙의원을 제외한 대다수 채널의 수요는 약했다"며 "온라인 매출은 68억원으로 경쟁 심화 환경에 영향을 받아 전년비 2% 성장에 그쳤으며 수출은 12억원으로 전년비 17% 감소했는데 중국과 미국이 각각 1억원, 5억원을 기록했다"고 분석했다.

그는 "수출 부진은 기여도 높은 중국향 수출이(YoY -72%) 감소한 영향이며, 홍수 발생 및 오프라인 대리점 중심의 수요 부진이 원인"이라며 "미국은 아마존 진출 등으로 매분기 회복하고 있으며, 미미하나 전년비 104% 증가했다"고 평가했다.

한편 "브랜드별 전년비 성장률은 각각 아토팜 17%, 제로이드 18%, 리얼베리어 10%, 더마비 7%로 추정되며 어려운 영업환경에서도 제로이드는 신제품 비중이 확대되며 유일하게 고성장이 이어졌다"며 "아토팜은 코로나19 영향이 컸고 면세 매출 급감, 선케어 등 계절 매출이 부진했다"고 파악했다.

또 "리얼베리어와 더마비 또한 전년비 대체로 약세 흐럼이 이어졌는데 주력인 H&B(헬스엔뷰티)의 트레픽 약세 때문"이라며 "각각 모두 9월 리뉴얼 제품 출시가 예정돼 있어 8월 수요가 약했던 영향도 존재했다"고 판단했다.

다만 "리뉴얼 제품 런칭 이후 회복되고 있는 것으로 보인다"며 "주력 브랜드의 비중 하락으로 전년비 원가율을 1.3%p 상승했으며 리뉴얼 제품 출시로 마케팅 비용이 선집행되며 영업이익률이 전년비 6.1%p 하락한 20.3%에 그쳤다"고 덧붙였다.

네오팜 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

092730: 네오팜, 099190: 아이센스, 042520: 한스바이오메드

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>