Update2026.02.14 토

IBK기업은행(024110)이 국책은행으로서의 역할을 덜고 향후 실적 개선세를 보일 것으로 전망된다. 신종 코로나 바이러스 감염증(코로나19) 사태 이후 기업은행은 공적 역할이 커지며 수익과 주가에 타격을 받았다.

다만 최근 코로나19 사태가 3차 유행에 접어들고 있음에도 기업은행에 대한 시장의 우려는 크지 않다는 분석이다. 적극적인 방역과 더불어 치료제 및 백신 개발의 기대감으로 정부의 적극적 개입 가능성이 줄어들며 기업은행의 부담이 감소했기 때문이다.

기업은행은 중소기업인을 위해 설립된 특수은행으로 금융업을 영위하고 있다.

![서울 중구 을지로 IBK기업은행 사옥. [사진=더밸류뉴스]](/wordpress/wp-content/uploads/2018/04/20201126_062324.jpg)

서울시 을지로 IBK기업은행 본사. [사진=더밸류뉴스]

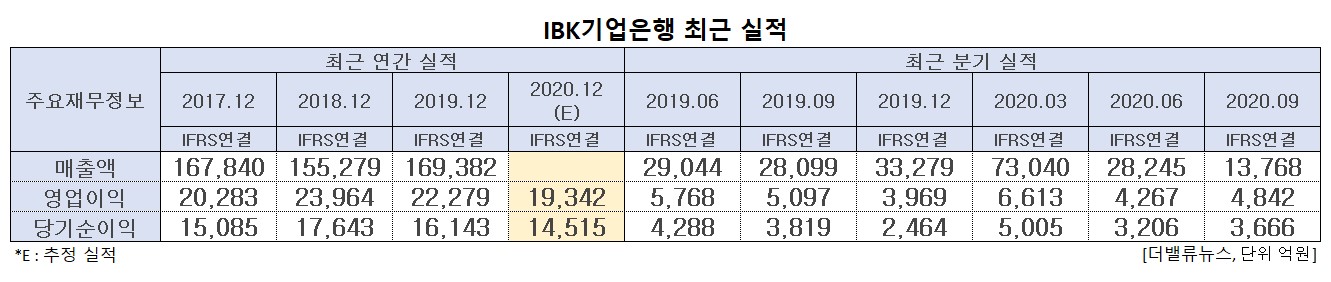

기업은행의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 1조3768억원, 4842억원, 3666억원으로 전년비 51%, 5%, 4.01% 감소했다.

기업은행의 3분기 실적이 전반적으로 부진한 가운데, 지배주주 순이익 역시 3612억원으로 컨센서스(시장 기대치)를 하회했다. 이는 예상보다 큰 마진 하락폭에 따른 이자이익 부진과 대손비용 부담이 원인인 것으로 분석된다.

NIM(순이자마진)의 경우 1.14%로 전분기비 1.48% 하락했다. 비용률이 더 낮은 시장조달 중심의 수신 포트폴리오에도 금리 하락 및 상반기 소상공인 지원대출 영향으로 마진 하락을 보이며 은행들 중에는 유일하게 전분기비 순이자이익이 감소했다.

IBK기업은행 최근 실적. [이미지=더밸류뉴스]

다만 지난 19일 기업은행이 영구 우선주 4485만 주를 2242억원에 취득 소각하기로 결정한 점은 국책은행으로서 기업은행의 역할이 다소 축소될 수 있음을 시사한다. 이는 2008년 정부가 기업은행에게 자본 확충을 하는 대가로 받은 한국도로공사 주식을 반환하는 방식이다.

이를 전제하면 기업은행의 주가 수준은 단기 상승에도 매력적일 것으로 판단된다. 그 이유는 금리 상승 반전 등 금리 환경 변화와 은행간 경쟁 축소로 순이자마진 하락 추세가 일단락되기 때문이다. 순이자마진 하락 추세가 일단락되면 수익성은 빠르게 개선될 것으로 예상된다.

또한 주가 상승에도 여전히 기업은행의 밸류에이션(기업 가치) 매력도는 높다. 올해 기업은행의 PER(주가수익비율)과 PBR(주가순자산배수)는 각각 5.4배, 0.35배로 절대적 저평가 수준에 있다.

배당 관점에서 역시 매력도는 높다. 3분기 실적 부진으로 기업은행의 절대 배당금은 소폭 줄어들 것이지만, 여전히 높은 수준의 배당금을 제공할 것으로 기대된다.

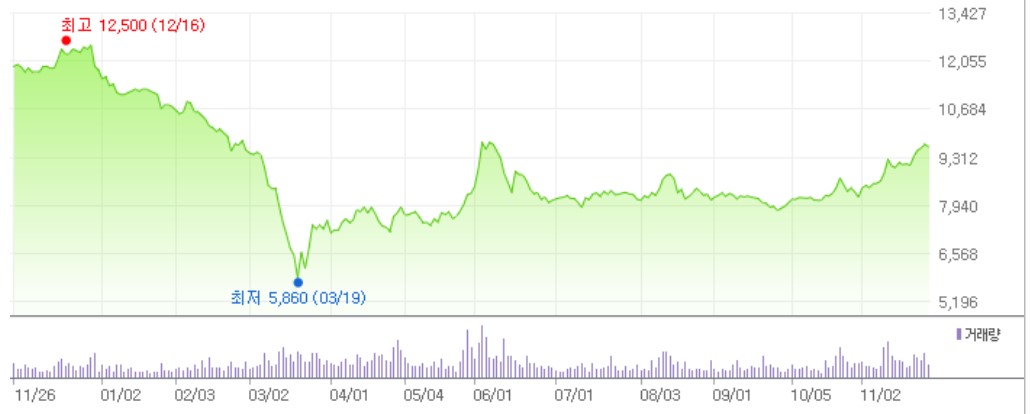

IBK기업은행 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

기업은행은 지난 지난해 12월 16일 52주 신고가 1만2500원을 기록한 이후, 코로나19의 타격을 받으며 3월 19일 52주 신저가 5860원을 경신했다. 이후 꾸준히 반등 유지세를 보인 주가는 최근 영구 우선주 취득 소각 결정과 배당 및 밸류에이션 매력도에 힘입어 다시 상승세를 보이고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>