Update2026.02.14 토

[버핏연수소=허동규 기자] IBK투자증권은 27일 메리츠증권에 대해 리테일과 트레이딩 부문에서 양호한 실적을 기록했다며 투자의견 「매수」와 목표주가 5천원을 유지했다. 메리츠증권의 전일 종가는 3815원이다.

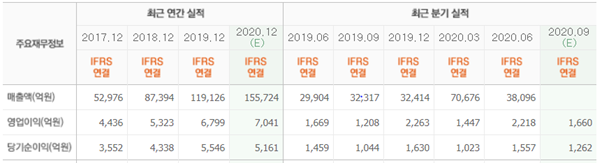

IBK투자증권의 김은갑 애널리스트는 “메리츠증권의 3분기 연결순이익은 4206억원(YoY +56%, QoQ +4.4%)으로 2018년 1분기부터 매분기 1000억원 이상의 순이익을 기록 중”이라며 “증시 거래대금 증가에 따라 2분기 크게 증가했던 위탁매매 부문 순영업수익이 3분기에 분기 최대 실적(QoQ +28%)을 기록했다”고 전했다.

그는 “고객자산, 고액자산 고객 수도 증가해 자산운용 수익은 2, 3분기 양호한 실적을 기록했다”며 “대출금이나 채무보증 잔액은 꾸준히 감소해 관련 수익도 감소세이나 여타 수익으로 만회 중”이라고 밝혔다.

또한 “100% 자회사인 메리츠 캐피탈의 당기순이익은 2분기 350억원, 3분기 389억원으로 지난해에 비해 한 단계 업그레이드됐다”며 “3분기 누적 순이익이 1009억원으로 2018년 834억원, 지난해 1029억원에 이어 연간 최대순이익을 기록할 것”이라고 내다봤다.

반면 “지난해 3분기 악화되기 시작한 자산건전성은 아직까지 뚜렷한 개선을 보이지 않고 있다”며 “3분기 고정이하여신비율은 4.3%이고 대손충당금이 점진적으로 증가하고 있지만 손익을 크게 바꿀 정도는 아니며 관리되는 범위 내로 보인다”고 예상했다.

아울러 “증권사, 부동산PF(프로젝트 파이낸싱) 규제에 따른 성장성, 수익성 우려가 있었지만 리테일 실적 등을 바탕으로 순이익 규모는 꾸준한 모습으로 배당매력이 있다”며 “수년간 보통주 DPS(주당배당금)는 200원이 유지되고 있는데 현주가 기준 배당수익률 5.3%를 전망한다”고 말했다.

메리츠증권은 투자매매업, 투자중개업, 투자자문업 등의 업무를 영위하고 있는 메리츠금융그룹의 종합금융투자회사이다.

메리츠증권 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>