Update2026.02.14 토

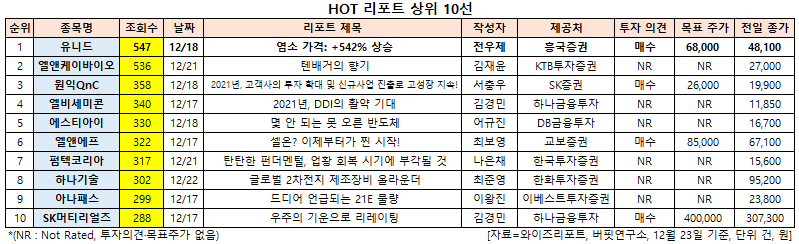

[버핏연구소=신현숙 기자] 유니드(014830)에 대한 증권사 보고서가 조회수 1위를 기록했다.

23일 금융정보업체 와이즈리포트에 따르면 최근 1주일(12월 17일~23일) 동안 발간된 보고서 가운데 흥국증권의 전우제 애널리스트가 지난 18일 유니드에 대해 분석한 보고서가 조회수 547건을 기록해 가장 높았다.

유니드의 조회수가 1위를 기록한 가운데 엘앤케이바이오(156100)(536건), 원익QnC(074600)(358건), 엘비세미콘(061970)(340건), 에스티아이(039440)(330건) 등의 순이다.

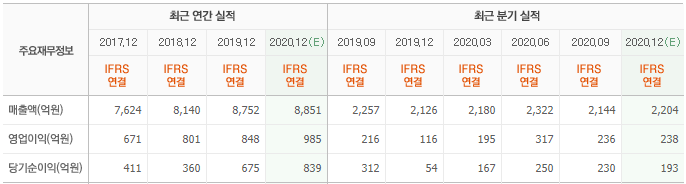

18일 흥국증권의 전우제 애널리스트는 "연간 영업이익은 올해 985억원(YoY +16%)에서 내년 1102억원(YoY +12%)으로 개선될 것"이라며 "유니드의 매출은 가성칼륨(70%), 부산물(염소·수소, 7%), MDF(18%)로 구성되는데 4분기부터 전사적인 실적 개선이 기대된다"고 언급했다.

한편 "중국의 염소 가격은 189CNY/톤(2015~2019년 평균)에서 1210CNY/톤(YoY +542%)으로 급등했다"며 "염소는 가성소다·가성칼륨을 생산하는 과정에서 원단위 0.6~0.7으로 생산되는데, 2018년부터 가성소다 가격 폭락 → 가성소다 가동률 하락 → 글로벌 염소 공급부족을 야기했기 때문"이라고 설명했다.

반면 "인프라·건설 수요가 회복되며 염소의 최대 전방인 PVC(에틸렌+염소) 수요가 급등하며 염소 수요는 최근 급등세를 보이고 있다"며 "내년 글로벌 건설 수요를 감안하면 염소 강세는 최소 내년 2분기까지는 이어질 것"이라고 내다봤다.

이어 "2018~2019년 공급과잉을 야기했던 수입산이 급감했다(7~11월 YoY -26%)하며 MDF(보드) 시황도 개선세를 보이고 있다"며 "동남아시아 업체들이 유럽·중동향으로(가구 DIY 수요 증가) 수출을 늘리기 시작했기 때문"이라고 평가했다.

그는 "국내에서도 구조조정이 마무리 되며, 시장점유율이 21%에서 25%로 상승했다"며 "공공임대주택 인테리어 수요를 대비해, 최근 가구·인테리어 업체들이 MDF 구입을 서두르고 있기 때문"이라고 파악했다.

유니드는 가성칼륨, 탄산칼륨(식품첨가물, 세제, 합성고무 등 매우 다양한 용도로 사용)을 생산하고 있다.

유니드 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

014830: 유니드, 156100: 엘앤케이바이오, 074600: 원익QnC, 061970: 엘비세미콘, 039440: 에스티아이, 066970: 엘앤에프, 251970: 펌텍코리아, 299030: 하나기술, 123860: 아나패스, 036490: SK머티리얼즈

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>