Update2026.02.14 토

[버핏 리포트] DRAM 가격의 방향 변화 가능성이 갖는 의미는?-유진투자

[버핏 연구소=변성원 기자] 유진투자증권은 4일 SK하이닉스(000660)에 대해 예상보다 양호한 수요와 불확실한 공급으로 가격의 방향 전환이 가시권에 진입될 것으로 예상된다며, 투자의견 「매수」를 목표주가 12만원에서 14만원으로 상향했다. SK하이닉스의 4일 종가는 12만6000원이다.

유진투자증권의 이승우 애널리스트는 실적에 대해 “예상했던 것에 비해 PC 수요의 견조한 추세가 더 길어지고 있으며, 애플 아이폰 수요도 예상을 상회하고 있는 등 IT수요 전반의 호조세가 지속되고 있다”고 밝혔다.

상황이 이러한 가운데 “지난 12월 마이크론 대만 공장의 정전 사고 등으로 인해 공급 불확실성은 오히려 더 높아”졌고 “기존의 예상과 비교할 때 올해 디램(DRAM) 가격 전망을 상향할 요인이 생겼다”는 분석이다.

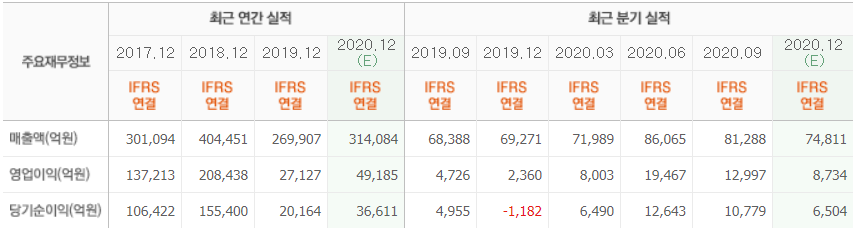

또한 “작년 SK하이닉스의 실적은 매출 31조7000억원, 영업이익 4조9000억원으로 전년비 각각18%, 81% 증가할 것으로 보이나, 주가는 1년간 26% 상승에 그쳤다”라며 “실적 개선이 제대로 평가받지 못했다는 것인데, 올해도 그렇게 될 가능성은 그만큼 낮아 보인다”고 말했다.

그는 “올해 메모리 사이클은 상승세를 이어갈 것으로 예상”하지만, “올해 반도체 업황이 글로벌 경제 대비 과도할 정도로 개선된 점과 달러 약세(△올해 평균 1180원, △현재 1080~1090원대)를 감안하면, 시장의 올해 실적 기대치는 다소 높아 보이는 측면이 있을 것”이라고 판단했다.

이어서 “올해 매출을 33조6000억원(+6%), 영업이익을 6조9000억원(+40%)으로 시장 평균보다 실적을 낮게 전망”하며 “다만, 가격의 방향이 바뀌는 구간에 진입한다는 점에서 실적에 대한 캡은 열어두고 볼 필요가 있다”고 예상했다.

SK하이닉스는 디램(DRAM), 낸드플래쉬, MCP(멀티칩패키징)와 같은 메모리 반도체를 주력으로 생산하고 있다.

SK하이닉스 최근 실적. [이미지=네이버 금융]

eovhdg@thevaluenews.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>