Update2026.02.14 토

[버핏 연구소=이현지 기자] 신한금융투자는 4일 LG디스플레이(034220)에 대해 올해 1분기 LCD(액정표시장치) TV 패널 가격 상승과 전략고객향 POLED(플라스틱OLED) 패널 판매 호조를 전망하며 투자의견 「매수」와 목표주가는 3만2000원으로 상향했다. 이날 오전 10시 5분 LG디스플레이의 현재 주가는 2만2800원이다.

신한금융투자의 소현철 연구원은 “LCD TV 판매확대 및 LCD부품 공급 부족으로 당분간 LCD TV 패널 가격 상승세는 지속되겠다”라며 “2월 32인치, 55인치 오픈셀 가격은 각각71달러, 191달러로 12월 대비 9.2%, 7.9% 상승했다”라고 밝혔다.

또한 “아이폰12 판매 호조의 지속으로 하반기 출시 예정인 아이폰13 판매도 시장 기대치를 상회할 것”이라며 “올해 전체 아이폰 판매량은 2억4000만대(YoY +20%)일 것”이라고 전망했다.

그는 “중국 광저우 OLED(유기발광다이오드) TV 라인이 풀가동하며 OLED TV 패널 판매량은 787만대(YoY +71.7%)일 것”이라며 “전략고객향 POLED 패널 판매량 급증으로 POLED 패널 매출액은 4조 6000억원(YoY +68.8%)일 것”으로 예상했다.

이는 “사상 처음으로 POLED 패널 사업에서 흑자를 기록하면서 전체 실적 개선에 기여할 것”으로 분석했다.

이어 “올해 1분기 영업이익은 5780억원으로 컨센서스를 상회하는 어닝 서프라이즈가 기대된다”라며 “올해 매출액 29조9000억원(YoY +23.4%), 영업이익 1억9200억원으로 영업이익은 3년만에 흑자전환할 것”라고 말했다.

LG디스플레이는 디스플레이 관련 제품을 생산, 판매하는 기업이다.

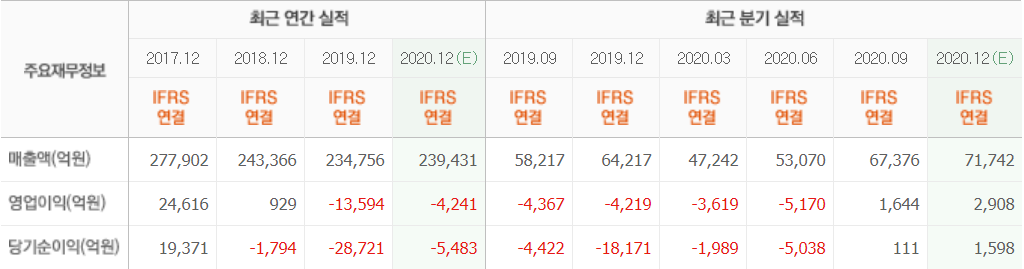

LG디스플레이 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>