Update2026.02.14 토

[버핏 연구소=이현지 기자] 메리츠증권은 5일 CJ CGV(079160)에 대해 코로나19 재확산으로 관람객 감소와 주요 기대작 개봉의 연기로 인해 올해 1분기까지는 부진한 실적이 지속될 것이라며 투자의견 「중립」과 목표주가는 2만5000원에서 2만8000원으로 상향했다. 이날 9시 15분 CJ CGV의 현재주가는 2만7750원이다.

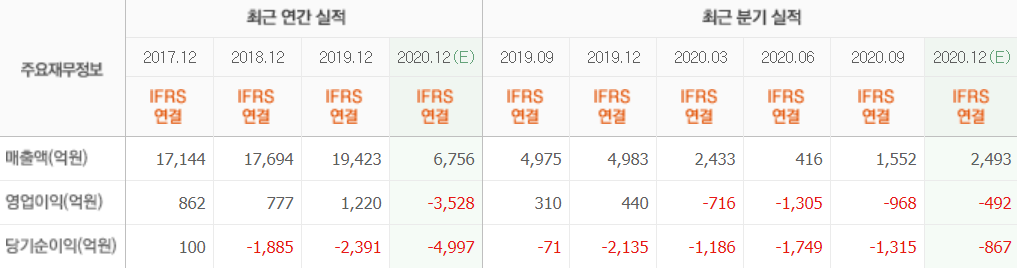

메리츠증권의 정지수 연구원은 “지난해 4분기 연결 실적은 매출액 1433억원(YoY -71.2%), 영업손실 935억원(YoY 적자전환)으로 부진했다”라며 “국내 사이트에 대한 일부 자산 손상과 중국, 베트남, 인도네시아 기업 가치 하락에 따른 평가 손실 반영으로 당기순손실(3203억원) 역시 크게 증가했다”라고 언급했다.

그는 “흥행작 부재로 올해 1분기까지는 국내 관람객수는 지난해 4분기(967만명)와 비슷한 820만명일 것”라며 “올해 1분기 매출액과 영업손실은 각각 1568억원(YoY -35.6%), 625억원(YoY 적자축소)을 기록할 것”으로 밝혔다.

이어 “올해 연결 실적은 매출액 9784억원(YoY +67.7%), 영업손실 738억원(YoY 적자축소)일 것”이라며 “지난 3일 개봉된 <미나리>가 첫 날 4만명 이상의 관객을 동원했고 4월과 5월에는 각각 <서복>, <블랙위도우> 개봉이 예정돼 침체된 관람객 수요를 끌어올릴 것”으로 예상했다.

또 “중국은 지난 춘절 연휴 7일간 박스오피스 78억2000만위안을 기록하며, 코로나19 이전인 2019년 춘절 기간 박스 오피스 59억1000만위안 대비 32.5% 증가했다”라며 “중국의 소비 수요 회복 기조는 올해 연간으로도 지속될 것”이라고 덧붙였다.

아울러 “베트남 지역도 지연됐던 기대작들의 상영이 3월부터 재개돼 해외 사업 전반적으로 전년비 완만하게 회복할 것”으로 기대했다.

CJ CGV는 멀티플렉스 극장 상영 및 운영하는 기업이다.

CJ CGV 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>