Update2026.02.14 토

[버핏 연구소=김민교 기자] 신한금융투자는 11일 인크로스(216050)에 대해 어드레서블 TV 시장의 대두에 따른 성장이 기대된다며 투자의견 「매수」와 목표주가 7만5000원을 유지했다. 인크로스의 전일 종가는 4만9900원이다.

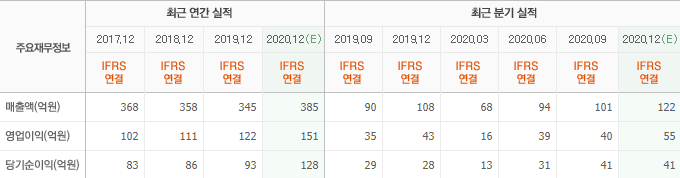

신한금융투자의 홍세종 연구원은 “인크로스의 올해 예상 1분기 매출액은 971억원(YoY +33.7%), 영업이익은 34억원(YoY +105.2%)”이라고 전망했다.

이어 “올해 1분기 티딜 매출액은 16억원 내외로 추정된다”며 “신한금융투자가 예상하는 올해 빅데이터 매출액 추정은 100억원(YoY +387.8%)이지만 SK텔레콤은 이를 크게 상회하는 목표를 설정하고 움직이고 있다”고 말했다.

그는 “어드레서블 TV 시장이 개화하면 실시간 방송 채널에서 타게팅 광고 송출이 가능해져 지상파와 케이블 채널들이 디지털의 장점을 보유할 수 있게 된다”며 “상용화를 위한 기술적 문제들은 이미 대부분 해결됐고 규제 기관의 허가만 있다면 하반기부터도 관련 매출 인식이 가능하다”고 밝혔다.

또 “어드레서블 생태계 구축을 위해서는 통신사, 방송사, 판매 대행사와 거래에 참여하는 DSP의 조율이 필요하다”며 “지상파와 케이블 TV 광고 시장에 수천억원의 추가시장이 개척되면 모든 사업자들이 큰 수혜를 입을 수 있어 대부분 어드레서블 생태계에 찬성하기 때문에 허가만 되면 빠르게 수익화가 가능한 시장”이라고 평가했다.

인크로스는 디지털광고 전문사업을 영위하고 있다.

인크로스의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>