Update2026.02.14 토

[버핏 연구소=이현지 기자] 신한금융투자는 19일 SBS(034120)에 대해 올해 1분기 큰 폭으로 증가하는 영업이익, 개선된 사업구조와 극단적인 영역의 밸류에이션을 근거로 투자의견 「매수」와 목표주가는 3만원으로 유지했다. SBS의 전일 종가는 2만2150원이다.

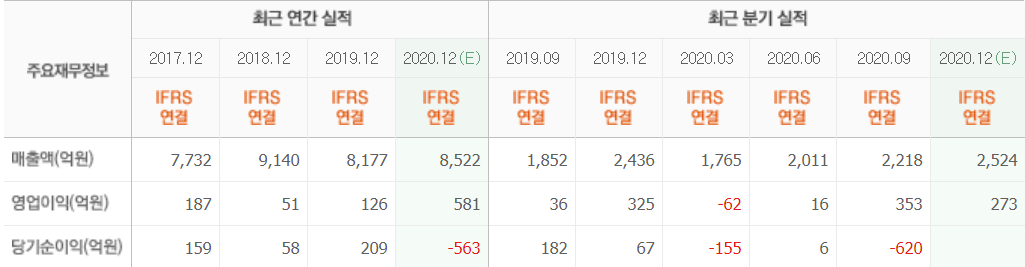

신한금융투자의 홍세종 연구원은 “올해 1분기 별도 매출액은 1673억원(YoY +3.6%), 영업이익은 65억원(YoY 흑자전환)일 것”이라며 “웨이브 판매를 통한 국내 VOD(주문형비디오) 수익이 견조한 증가세를 보이고 드라마와 예능 흥행 덕분에 같은 기간 TV광고 매출액은 전년비 5.9% 증가한 532억원일 것”이라고 전망했다.

이어 “SBS는 IP(지식재산권) 공급, 유통, 편성, 플랫폼에 걸친 전 영역에서 강점을 보이는 회사로 드라마 스튜디오의 경쟁력 제고와 웨이브 활용을 통한 이익 증가는 이미 확인 되고 있다”라며 “올해 별도 영업이익은 613억원(YoY +36.5%)일 것”이라고 설명했다.

그는 “최근 유튜브에서의 매출액 증가로 예능과 교양 경쟁력의 정점에 서 있는 회사임을 부각했다”라며 “SBS TV동물농장x애니멀봐 유튜브 채널은 무려 383만명의 구독자를 자랑한다”라고 언급했다.

아울러 “방송채널을 보유해 편성권을 쥔 SBS, CJ, JTBC로 양질의 젊은 아티스트들이 쏠린다”라며 “이는 드라마 스튜디오 규모의 경제 실현은 물론 신규 작가와 PD 수급에서 가장 용이한 위치에 있기 때문이다”라고 말했다.

마지막으로 “중간광고 허용으로 콘텐츠 후반부 배치를 통한 단가 상승 유도가 기대된다”라며 “어드레서블(Addressable) TV로 약 1조원 내외의 지상파 광고비가 큰 폭으로 증가할 가능성이 높다”라고 판단했다.

SBS는 방송사업 및 문화서비스업, 광고사업 등을 영위한 기업이다.

SBS 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>