Update2026.02.14 토

[버핏연구소=김미성 기자] 신영증권은 18일 이마트(139480)에 대해 지난해 오랜만에 흑자 전환을하며 온라인의 시너지를 보여줬고 모든 주력 사업에서 실적 개선이 나타난다며 투자의견 「매수」와 목표주가 22만원으로 유지했다. 이마트의 전일 종가는 17만6000원이다.

신영증권은 “쿠팡의 성공적인 미국 증시 상장으로 한국 Peer(동종업계) 중 이마트도 투자자들의 관심을 받고 있는 듯 하다”라며 “이마트는 전통 오프라인 강자들 중 온라인 사업에 가장 적극적인 행보를 보이고 있으며 쿠팡이 상대적으로 열위에 있는 ‘식품’ 카테고리 유통에서 국내 최고 지위를 점하고 있다”고 말했다.

이어 ”이마트는 식품 부문에서 국내 독보적인 유통 경쟁력을 보유하고 있으며 지난해 국내 음식료 소비는 약 126조원으로 이 중 이마트가 19%를 점하고 있는 것으로 추정된다”며 “이마트는 비효율 사업을 과감하게 정리하고 오프라인 매장을 온라인 사업에 활용하는 전략을 본격화했으며 온라인 사업 강화를 위해 각종 전략을 적극적으로 펼친 결과를 보였다”고 언급했다.

그는 “쿠팡이 미국에서 100조원 평가를 받았지만 이마트는 5조원의 시가총액에 머물러 있다”며 ”이마트의 주가가 박스권에 머물러 있는 데에는 이마트는 비식품 카테고리에서 SKU(상품단위수)의 다양성이 부족하고 무료배송 및 반품 등 서비스를 제공하지 않아 오프라인의 피해를 최소화하려는 등 이유가 있다”라고 분석했다.

또 “이마트, 신세계가 네이버와 지분을 맞교환해 이커머스(전자상거래) 강자로 거듭나기 위해 협업할 것"이라며 "이마트-네이버-CJ대한통운의 삼각구도를 기반으로 컨텐츠, 플랫폼, 물류에서 국내 최대 경쟁력을 갖출 수 있을 것"이라고 예측했다.

마지막으로 "시점별로 기업이 올인해야 할 '전략'은 분명 필요하다"며 "지금처럼 이마트가 지키고 싶고 하고 싶은 것이 많아 보이는 상황에서 투자자들이 이마트에 쿠팡에 견줄 만한 밸류에이션(Valuation) 프리미엄을 부여하긴 쉽지 않다"고 판단했다.

이마트는 연결대상 종속기업으로 신세계조선호텔, 신세계푸드, 이마트에브리데이, 스타필드고양 등을 보유하고 있다.

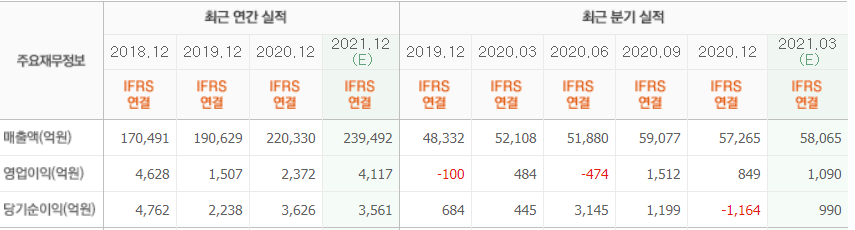

이마트의 최근 실적. [사진=네이버 증권]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>